很多人在資金卡關時,會聽到「支票借款」這個說法,但心裡第一個疑問通常是:支票真的可以拿來借錢嗎?會不會有風險?是不是跟支票貼現一樣?

其實支票借款不是每個人都適合,也不是隨便拿張支票就能借。

支票借款怎麼運作、和支票貼現差在哪、有哪些一定要注意的地雷,一次說清楚,讓你在缺錢的時候,不會聽不懂就亂借。

支票借款是什麼?

支票借款,你也可能聽過叫做:

👉 貼現、支票貼現、票貼

本質上它們指的都是同一件事——拿支票去借錢。

簡單說就是:

你手上有一張「還沒到期、現在不能馬上兌現」的支票,先拿去跟銀行或合法機構借錢,提前把錢拿到手周轉。

支票借款怎麼運作?

假設你是做生意的老闆:

客戶開了一張 3 個月後才能兌現的支票 給你,

但你現在就需要現金付貨款、薪水或週轉。

這時候你可以選擇:

👉 把這張「還沒到期的支票」

👉 拿去跟銀行或合法票貼機構申請 支票借款(貼現)

👉 對方先借你一筆錢

👉 到期後,再由對方去兌現這張支票

你等於是 用未來會拿到的錢,先換成現在能用的現金。

銀行 vs 民間支票借款,有什麼差別?

如果你有**支票借款(支票貼現)**的需求,

實務上主要有 2 種管道可以選擇:

👉 銀行支票借款

👉 民間貸款機構支票借款

兩者最大的差別,在於 申請門檻、速度、彈性與風險承擔。

一、銀行支票借款

銀行的支票借款,

通常不是直接叫「支票借款」,

而是用像「墊付國內票款」、「應收客票貸款」這類名稱辦理。

👉 只開放給既有往來的公司行號客戶。

銀行支票借款的特色

- ✔ 申請對象:公司行號(需為銀行既有客戶)

- ✔ 用途:短期資金週轉

- ✔ 融資期限:通常 最長不超過 6 個月

- ✔ 利率:較低

- ✔ 安全性:最高

銀行的限制在哪?

- ❌ 個人名義幾乎無法申請

- ❌ 審核嚴格(看公司財報、往來紀錄、票據信用)

- ❌ 票面金額過高或成數不佳,容易被婉拒

👉 適合條件好、時間不急、已有銀行往來的公司行號。

二、民間貸款機構支票借款

當你遇到以下情況時,

很多人就會轉向 民間貸款機構:

- 銀行拒絕申請

- 信用條件有瑕疵

- 支票持有人是個人

- 票面金額高、銀行不願承作

民間支票借款的特色

- ✔ 申請對象:公司行號、個人皆可

- ✔ 審核條件:較寬鬆

- ✔ 放款速度:快

- ✔ 融資期限:可依需求彈性調整

- ✔ 核心重點:支票是否合法、開票人是否可靠

民間支票借款要注意什麼?

- 利率通常 比銀行高一點

- 申請者需自行承擔較高風險

- 一定要確認是 合法設立機構

很多人一聽到「民間貸款機構」,

就聯想到高利貸、地下錢莊。

👉 只要是合法設立的民間機構,支票貼現利率是公開透明、受法律規範的。

👉 合約內容清楚、雙方簽約後即可放款,流程反而比銀行快。

支票「貼現」是什麼意思?

貼現的意思很單純:

把「還沒到期的票據」,先換成現金。

只是因為你提早拿錢,

銀行或機構會 扣掉一筆利息或手續費,

你實際拿到的金額,會比支票面額少一點。

👉 這個「少的部分」,就是提前拿錢的成本。

支票貼現有哪幾種?

很多人聽到「支票貼現」,其實不只一種情況。

依照誰把支票轉出去、轉給誰,實務上可以分成 3 種。

① 貼現(一般最常見)

你或你的公司,

👉 把還沒到期的支票拿去給銀行

👉 先換成現金使用

這是中小企業、公司行號最常用的支票貼現方式。

執票人或執票公司行號,

將未到期的支票債權轉讓給銀行,

由銀行扣除利息後,提前撥款給執票人。

重點整理

- ✔ 使用對象:公司行號、中小企業

- ✔ 目的:提前取得現金周轉

- ✔ 常見程度:⭐⭐⭐⭐⭐(最常見)

- ✔ 你會接觸到的:幾乎都是這一種

② 轉貼現(銀行之間的事)

銀行如果自己也需要資金,

會把「已經貼現、但還沒到期的支票」,

👉 再轉給其他銀行,提前拿到錢。

貼現銀行,

將先前已貼現、尚未到期的支票債權,

轉讓給其他銀行,以取得資金。

重點整理

- ✔ 使用對象:銀行

- ✔ 目的:銀行資金調度

- ✔ 一般人會不會碰到:❌ 幾乎不會

- ✔ 屬性:金融機構之間的資金融通

👉 一般企業或個人幾乎不需要理解這一層細節。

③ 再貼現(銀行向央行借錢)

如果銀行還是缺資金,

可以把「已貼現、未到期的支票」,

👉 拿去跟 中央銀行借錢。

貼現銀行,

將已貼現、未到期之支票債權,

移轉給中央銀行,向央行申請貸款。

重點整理

- ✔ 使用對象:銀行

- ✔ 對象:中央銀行

- ✔ 目的:整體金融體系資金調節

- ✔ 一般人是否會用到:❌ 不會

| 類型 | 誰在用 | 轉給誰 | 一般人會用到嗎 | 重點 |

|---|---|---|---|---|

| 貼現 | 公司 / 中小企業 | 銀行 | ✅ 會 | 最常見 |

| 轉貼現 | 銀行 | 其他銀行 | ❌ 不會 | 銀行間調度 |

| 再貼現 | 銀行 | 中央銀行 | ❌ 不會 | 金融體系用 |

支票借款跟一般貸款有什麼不一樣?

最大的差別在於:

- 一般貸款 → 看你這個人(信用、收入)

- 支票借款 → 完全看支票價值來借

重點不是你有沒有錢,只看這張支票的價值,最多要擔心的是「這張支票會不會跳票」。

支票借款的額度怎麼算?

不是支票寫多少,就能借多少。

支票借款的額度,主要看 4 個重點:

支票面額

支票面額是 100 萬,不代表你能借到 100 萬。

越大能借越多錢。

票期多久(還沒到期多久)

- 票期越短(例如 1 個月內)→ 可借比例越高

- 票期越長(3~6 個月)→ 可借比例會降低

因為票期越長,風險越高。

開票人(誰開的支票)

這一點非常關鍵:

- 大公司、上市櫃公司、長期往來客戶 → 額度較高

- 小公司、不知名公司 → 額度較低

- 信用不佳或有跳票紀錄 → 可能直接不收

銀行其實是在看「這張票會不會跳票」。

你本身的條件(加分用)

- 是否公司戶

- 是否有固定往來銀行

- 過去有沒有貼現紀錄

有加分,但主角還是那張支票本身。

| 支票面額 | 常見可借比例 |

|---|---|

| 100 萬 | 約 70~90 萬 |

| 50 萬 | 約 35~45 萬 |

| 30 萬 | 約 20~27 萬 |

實際仍會依票期、開票人而調整。

支票借款利率(貼現率)怎麼算?

在支票借款裡,利率通常不直接講年利率,

而是用「貼現率」,而且是 以日計息。

你提前用幾天的錢,就算幾天的利息。

貼現率是什麼意思?

貼現率=把「年利率」換算成「這張支票、這段期間實際要扣的比例」。

因為你是「先拿錢、後到期」,

所以銀行或票貼機構會先把利息扣掉,再把剩下的錢給你。

貼現率計算公式

你提供的公式整理如下:

貼現率 = 短期放款利率 ÷(1+短期放款利率 × 適用天數 ÷ 365)

公式中的每個數字代表什麼?

- 短期放款利率:年利率(用小數表示)

- 適用天數:距離支票到期還有幾天

- 365:一年天數

假設我有一張 100 萬元的支票:

- 支票面額:100 萬元

- 票期:90 天

- 短期放款利率(年利率):6%(0.06)

Step 1:先算貼現率

套公式:

貼現率 = 0.06 ÷(1+0.06 × 90 ÷ 365)

先算分母:

0.06 × 90 ÷ 365 ≈ 0.0148 1 + 0.0148 = 1.0148

再算貼現率:

0.06 ÷ 1.0148 ≈ 0.0591(約 5.91%)

這個 5.91% 就是實際用來扣錢的貼現率

Step 2:算實際會被扣多少利息

100萬 × 5.91% × (90 ÷ 365)

或用更直觀的方式(常見實務算法):

100萬 × 0.06 × (90 ÷ 365) ≈ 14,794 元

Step 3:你實際拿到多少錢?

100萬 − 約 14,800 ≈ 約 985,200 元

👉 這就是提前 90 天把支票變現的成本。

快速判斷三個重點

- 天數越短 → 利息越少

- 年利率越低 → 扣得越少

- 面額越大 → 扣的金額越多(比例一樣)

| 票期天數 | 利息感覺 |

|---|---|

| 30 天 | 成本低 |

| 60 天 | 可接受 |

| 90 天 | 常見 |

| 120 天以上 | 成本明顯偏高 |

支票借款需要準備哪些文件?

支票借款會依 「個人戶」或「公司戶」 不同,準備的資料也不一樣。

個人支票借款,銀行通常不受理,只能向合法民間機構申請。

一、個人戶支票借款

適合誰?

- 支票持有人是個人

- 非公司行號名義

常見需要準備的文件:

- ✔ 身分證正本

- ✔ 銀行支票(未到期)

- ✔ 個人印鑑章

民間機構主要會審核:

支票是否合法、開票人信用、票期長短。

二、公司戶支票借款

適合誰?

- 公司行號

- 以公司名義持有支票

常見需要準備的文件:

- ✔ 負責人身分證正本

- ✔ 名片

- ✔ 營利事業登記證影本

- ✔ 銀行支票(未到期)

- ✔ 公司大小章

向銀行申請,銀行通常會要求:

- 公司往來帳戶資料

- 財務或票據往來紀錄

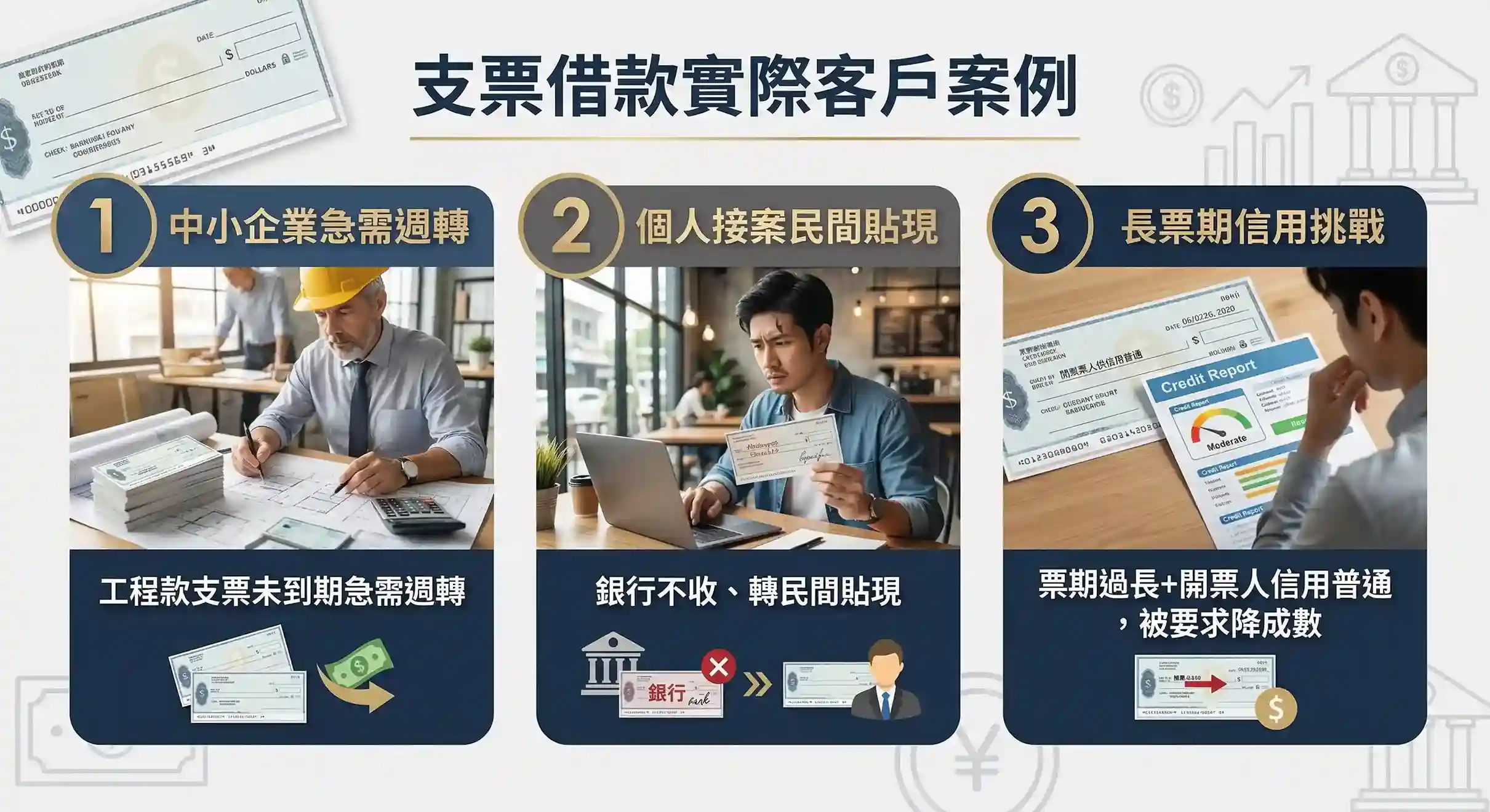

『支票借款』實際客戶案例

案例一:中小企業老闆,工程款支票未到期急需週轉(成功案例)

客戶背景情況

陳先生是高雄做工程的老闆,

手上有一張 120 萬元、90 天後到期的工程款支票,

但現在要先付材料費與工人薪水,現金不夠。

怎麼做?

- 以公司名義

- 向往來銀行申請「應收客票貸款(支票貼現)」

- 開票人是固定合作的大公司,信用良好

結果

- 銀行核准貼現

- 可借成數:約 85%

- 利率:年利率約 5%

- 實拿金額:約 118 萬扣除利息後約 116 萬左右

重點關鍵

👉 公司戶+開票人穩定+票期合理

👉 銀行最愛的標準型貼現案件

案例二:個人戶接案支票,銀行不收、轉民間貼現(常見案例)

客戶背景情況

林小姐是自由接案設計師,

客戶開了一張 50 萬元、60 天後到期的支票。

她想提前換現金付房租與生活費。

遇到的問題

- 銀行不受理「個人名義支票貼現」

- 無公司行號、非銀行既有客戶

怎麼做?

- 改找合法民間票貼機構

- 機構確認支票為銀行支票、來源清楚

- 開票人為正常公司

結果

- 可借成數:約 70%

- 利率:年利率約 9%

- 60 天貼現,實拿約 48 萬左右

重點關鍵

👉 個人戶只能走民間

👉 速度快,但利率一定比銀行高

案例三:票期過長+開票人信用普通,被要求降成數(風險案例)

客戶背景情況

王先生經營小型批發,

手上有一張 200 萬元、120 天後到期的支票,

開票人不是固定往來客戶,只合作過一兩次。

怎麼處理?

- 銀行直接婉拒(票期太長、風險高)

- 改找民間票貼機構評估

結果

- 僅願意承作約 60% 成數

- 利率:年利率約 12%

- 實際拿到金額遠低於預期

最後選擇

王先生評估成本太高,

決定不貼現,改與供應商協調延後付款。

重點關鍵

👉 票期長+開票人信用普通

👉 不是所有支票都適合貼現

支票借款常見問答 Q&A

Q1:我手上有支票,真的可以拿來借錢嗎?

可以,只要是合法、未到期的銀行支票,就有機會辦理支票借款(也叫貼現)。

不過重點不是你,而是這張支票會不會兌現。

Q2:支票借款跟支票貼現是一樣的嗎?

幾乎一樣。

一般人講的「支票借款」,實務上就是在做「支票貼現(票貼)」

只是說法不同,本質都是把還沒到期的支票先換成現金。

Q3:個人名義的支票,也能辦支票借款嗎?

可以,但銀行不受理個人支票借款。

如果你是個人戶,只能找合法的民間票貼機構申請。

Q4:公司行號的支票,銀行一定會收嗎?

不一定。

銀行會看:

- 公司是否為既有客戶

- 開票人信用

- 票期長短

- 票面金額是否合理

條件不符,一樣會被婉拒。

Q5:支票面額 100 萬,我可以借到 100 萬嗎?

通常不行。

大致上約是 7~9 成,會先扣掉利息與費用,實際拿到的金額一定比面額少。

Q6:支票借款利息是不是很高?

不一定。

- 銀行票貼:利率較低

- 民間票貼:利率稍高但速度快、條件彈性

重點是要問清楚是年利率還是貼現率(按天算)。

Q7:支票票期越長,越不好借嗎?

對。票期越長,風險越高,

可能會 利率變高、成數變低,甚至直接不收。

Q8:如果支票到期後跳票,會怎樣?

這是最重要的風險。

如果開票人跳票,責任通常會回到你身上,

所以一定要確定這張支票來源可靠。

Q9:辦支票借款,會不會先叫我繳錢?

合法的不會。

撥款前就叫你先付保證金、手續費的,要特別小心,

這種很容易是詐騙或高風險機構。

Q10:什麼情況不適合辦支票借款?

如果你符合下面情況,就要多想一下:

- 支票來源不清楚

- 開票人信用不好

- 票期太長

- 只是單純缺現金,沒有可靠支票

👉 支票借款是給「有票在手、想提前週轉」的人用的,不是救急萬用解法。

"/>

<circle cx="70" cy="58" r="26" fill="rgba(255,255,255,.92)"/>

<rect x="30" y="92" width="80" height="34" rx="17" fill="rgba(255,255,255,.92)"/>

<text x="70" y="128" text-anchor="middle" font-size="20" font-family="Arial" fill="rgba(15,47,51,.85)">BEN</text>

</svg>)