是不是每個月一到繳款日,你就開始算:「這張卡要繳多少、那筆貸款又要繳多少?」

錢也不是完全還不起,但每一筆都在催、每一筆都很重,真的會喘不過氣。

果你只是想把債務整理好、月付降一點,不是想逃避、不想搞到信用變差,

那你就應該找「債務整合」。

債務整合是什麼?

債務整合,就是把你現在「一堆零零散散的債務」,合併成「一筆比較好還的貸款」。

你可以把它想成…

原本的你可能是這種狀況:

- 信用卡 A:每月要繳

- 信用卡 B:每月要繳

- 信貸一筆

- 手機貸款一筆

- 車貸還在跑

👉 每個月繳款日不同、利率不同、金額不同,腦袋快爆炸。

債務整合在做的事就是:

用「一筆新的貸款」

👉 把這些高利、小筆、雜亂的債務一次清掉

👉 之後你只要記得「繳一筆、同一天、同一個金額」

為什麼很多人需要債務整合?

因為問題通常不是「借太多」,而是「跟太多人借」

你可能這裡借一點,那裡借一點,雖然總金額可能不是很高,但就是要東環西環很麻煩。

很多人實際情況是:

- 本金沒有到很誇張

- 但每個月被 高利率 + 多筆月付 壓得喘不過氣

常見的狀況有:

信用卡 15%

手機貸 18%

信貸 10%

主要是太多項很麻煩,有時候還會忘記。

你需要債務整合嗎?債務整合會幫助什麼?

債務整合在幫你解決什麼?

主要是把債務變得不那麼複雜,統合成一筆去還。

當然欠的錢都是需要還的,不可能說整合後多還或少還

1.月付金變低

透過:

- 拉長還款年限

- 換成比較低的利率

👉 每個月要繳的錢會變少,生活比較喘得過來。

2.利息總支出下降

把原本:

- 15%、18% 這種高利

整合成: - 6%~10% 左右的一筆

👉 長期下來,利息真的差很多。

3.不用每天擔心忘記繳哪一筆

以前:

- 今天卡費

- 明天信貸

- 下週手機貸

整合後:

👉 只剩一筆、一個繳款日

心理壓力會差很多,這是很多人沒想到的好處。

幫大家舉例一下

假設你現在是這樣:

- 信用卡 30 萬(15%)

- 信貸 20 萬(10%)

- 車貸 15 萬(9%)

👉 每月總共要繳約 2 萬多

做完債務整合後:

- 合併成一筆 65 萬

- 利率降到 6%

- 拉長期數

👉 每月可能只剩 9,000~1 萬左右

👉 錢不是不見,是「繳得下去」。

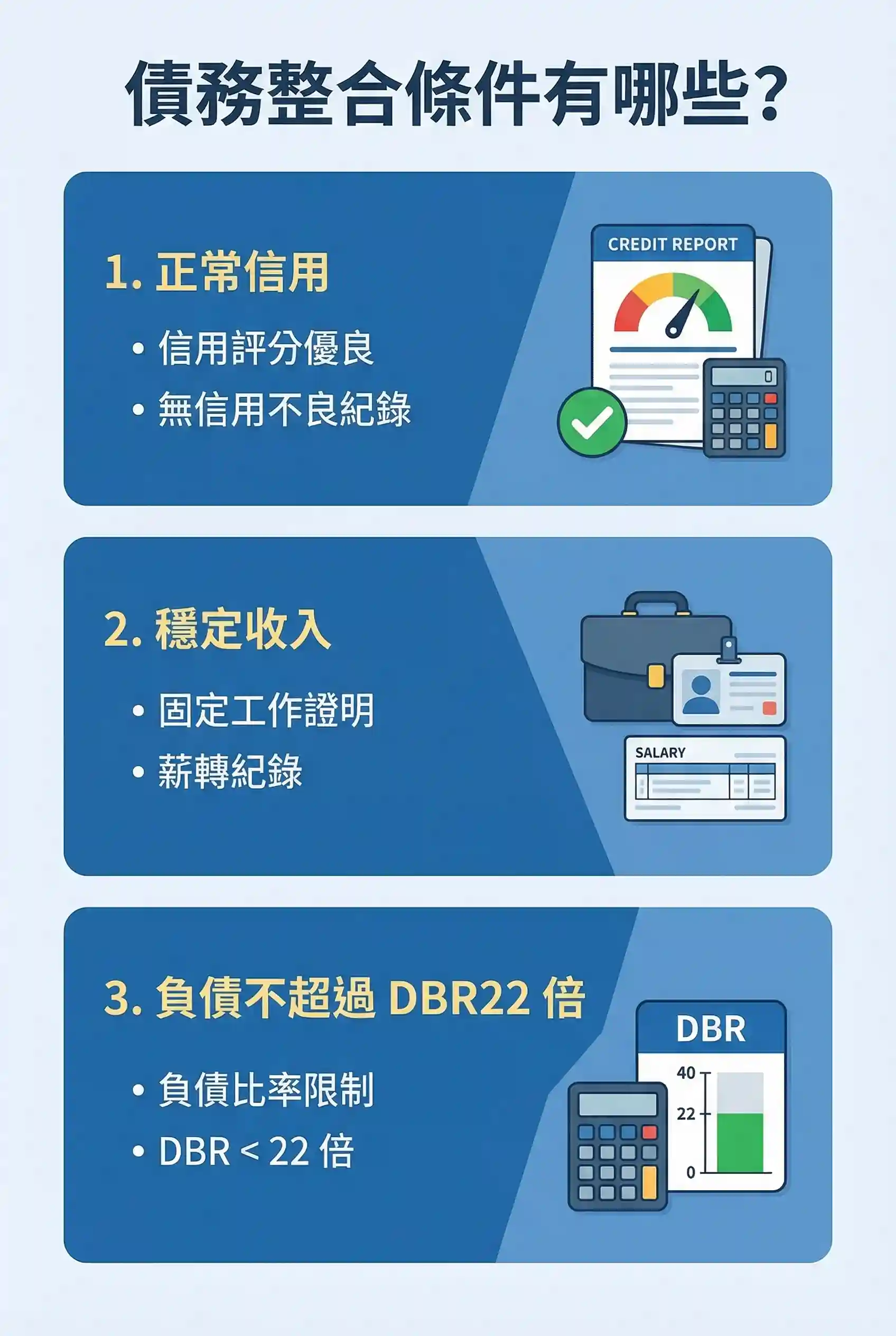

什麼樣的人適合債務整合?

✔ 有多筆負債

✔ 每個月月付壓力很大

✔ 還沒全面遲繳

✔ 想把財務「整理好,而不是逃避」

債務整合 跟 債務協商差在哪?

『債務整合』 是把多筆債務整合起來,一個還款窗口。

『債務協商』 是你債務已經快還不起了,跟銀行或貸款公司走談判。

債務整合:

👉 你還繳得出,只是繳得很痛

👉 目標是「降低月付、降低利息」

債務協商:

👉 已經繳不出來、快爆了

👉 會影響信用,比較偏最後手段

👉 能做整合,通常不需要先走協商。

債務整合 vs 債務協商 vs 轉貸 比較表

很多人都在問這題,到底債務整合、債務協商、轉貸差在哪?我們整理了下面表格讓大家了解

| 項目 | 債務整合 | 債務協商 | 轉貸 |

|---|---|---|---|

| 一句話解釋 | 把多筆債務合併成一筆比較好還的貸款 | 跟銀行談「我真的繳不出來了」 | 把原本的貸款換到利率更低的銀行 |

| 適合對象 | 有多筆負債、還繳得出但壓力大的人 | 已經快爆、無法正常繳款的人 | 信用正常、單筆貸款利率偏高的人 |

| 常見情況 | 卡費+信貸+手機貸很多筆 | 已遲繳、被催收、快被法扣 | 信貸/房貸想降利率 |

| 是否影響信用 | ❌ 通常不會 | ⚠️ 會明顯影響 | ❌ 不會 |

| 利率範圍(實際) | 約 5%~10% | 約 0%~6%(但有代價) | 約 2%~6% |

| 月付金變化 | ✅ 明顯下降 | ✅ 大幅下降 | ✅ 小幅下降 |

| 還款年限 | 常見 5~10 年 | 5~8 年(依協商) | 依原貸款年限 |

| 優點 | 月付變低、只剩一筆好管理 | 短期壓力最低 | 利率最低、省利息 |

| 缺點 | 需要基本信用條件 | 信用受損、未來貸款困難 | 不適合多筆雜亂債務 |

| 適合優先順序 | ⭐⭐⭐⭐ | ⭐⭐ | ⭐⭐⭐ |

債務整合管道推薦

| 銀行 | 方案名稱 / 特色 | 利率 | 額度 | 其他優勢 |

|---|---|---|---|---|

| 中國信託 Commercial Bank | 信貸整合 / 負債整合方案 | 首期年利率 0.01%,之後約 2.99%~14.98%(機動),APR 約 4.13%~15.8% | 最高可達 300~800 萬(視方案與條件) | 最快 1 小時撥款、線上試算與回覆快,能整合多筆債務 |

| 台新銀行 Taishin Bank | Richart 信貸整合 | 利率約 3.0% 起(整合貸款年利率起) | 最高約 250 萬 以上 | 線上數位帳戶 Richart 操作方便,轉貸 / 整合程序較簡便 |

| 渣打銀行 Standard Chartered | 債務整合信用貸款 | 第一期 0.01%,之後 2.88% 起(利率浮動) | 最高可達 600 萬 | 支援 MyData 快速申請、降低月付 / 延長期數 |

| 玉山銀行 E.SUN Bank | e 指信貸 / 負債整合方案 | 活動優惠利率最低約 2.95% 起(整合貸款) | 最高可達 200~500 萬 | 若提供同業利率證明可能有利率折扣,適合降月付 |

| 國泰世華 Cathay United Bank | 信貸整合 / 債務整合專案 | 起利率約 1.88% 起(優惠信貸) / 債務整合後利率依條件(常見 2%-16% 範圍) | 最高約 300 萬 以上 | 有些方案提供 1 個月考慮期(核貸後短期可不付息或取消) |

"/>

<circle cx="70" cy="58" r="26" fill="rgba(255,255,255,.92)"/>

<rect x="30" y="92" width="80" height="34" rx="17" fill="rgba(255,255,255,.92)"/>

<text x="70" y="128" text-anchor="middle" font-size="20" font-family="Arial" fill="rgba(15,47,51,.85)">BEN</text>

</svg>)