我的車在高雄能貸多少錢?業界的「天書鑑價」與 3 個加分條件

「我這台 5 年的 Toyota Altis 到底能借多少?」不要聽代辦隨便喊價,全台灣的合法金融機構與融資公司,看的是同一本權威雜誌:

《權威車訊》(業界俗稱「天書」)。

天書每個月會更新全台各車款的「殘值」。而上市融資公司最大的優勢,就是能給到「天書價格的 130% 到 240%」(也就是超額貸款)。

如果您的愛車車齡較高,可以參考這篇:15~25 年老車還能借?老車貸款沒你想的那麼難!4 大陷阱不懂很吃虧

如果你想在合法體系內,爭取到最高額度與最低利率,請準備好以下 3 個「加分武器」:

- 穩定的存摺流水: 即使你是沒薪轉的在地自營商,只要存摺連續半年有穩定的現金存入(且月底不領光),就能證明強大的還款能力。

- 增加保證人: 如果你過去有嚴重的信用瑕疵(如呆帳、信用卡強制停卡),這時加上一位有勞保薪轉的二等親保人,過件率會瞬間飆升。

- 在地營業登記(行號): 若你名下有高雄在地工廠或工作室的「營業登記」,可以用「企業/商號」名義送件,核貸條件會比純個人更好。

手上沒有天書?5 分鐘自估愛車行情,送件前先心裡有數

天書是業界內部工具,一般人拿不到。但你不需要天書也能在送件前大概掌握自己的車值多少,避免被業者低報殘值、壓低額度。

方法 1:查中古車平台的實際成交行情

天書的殘值本來就是參考二手市場行情制定的,所以直接去查二手車平台,你看到的價格就是最接近天書的數字。

推薦查詢平台:

查詢方式: 搜尋「同車款+同年份+同里程區間」的二手車開價,取中間值,這個數字就是你的車在市場上的參考殘值。

方法 2:用車齡與里程數快速推算

沒時間查平台,用這個框架估個大概:

| 車齡 | 里程數參考 | 殘值估算比例 |

|---|

| 1~2 年 | 3 萬公里以內 | 原購價的 75%~85% |

| 3~4 年 | 3~6 萬公里 | 原購價的 60%~75% |

| 5~6 年 | 6~10 萬公里 | 原購價的 45%~60% |

| 7~9 年 | 10~15 萬公里 | 原購價的 30%~45% |

| 10 年以上 | 15 萬公里以上 | 原購價的 15%~30% |

里程數偏低可往上抓,里程數偏高或有事故紀錄往下修。

方法 3:品牌保值性加減分

同樣車齡,不同品牌的殘值差距可以到 20%。

| 保值評級 | 代表車款 | 說明 |

|---|

| 高保值 ★★★ | Toyota 、 Honda | 台灣二手市場需求最穩,業者最愛收 |

| 中保值 ★★ | Mazda 、 Hyundai 、 Ford | 流通性尚可,殘值相對穩定 |

| 低保值 ★ | 冷門進口品牌、停產車款 | 業者難脫手,估值保守 |

估出殘值之後,能借多少?

這裡要記住融資公司的邏輯——車輛殘值決定你能不能借,收入才決定你能借多少。

車子是擔保品,讓業者願意承作;你的存摺流水、勞保投保金額、營業現金流,才是核定上限額度的主要依據。

簡單來說:

殘值評估 → 決定融資公司是否接受擔保品

收入評估 → 決定實際核貸額度上限

合法融資公司最高可貸到天書殘值的 130%~240%,意思是你估出來的殘值只是下限參考,實際額度往往更高。

快速自估範例

車輛: 2020 年 Toyota RAV4,里程 6 萬公里,原購價 NT$110 萬

- 車齡約 6 年 → 殘值比例約 55%

- Toyota 高保值 → 往上修 +5%

- 里程適中 → 維持不變

- 估算殘值: $110 萬 × 60% ≈ 約 66 萬

- 合法融資公司可貸範圍: 66 萬 × 130% ~ 240% ≈ 約 85 萬 ~ 158 萬

實際核貸額度還要看你的收入與還款能力,這個數字是跟業者談判的起點,不是保證值。

高雄汽車貸款管道有哪些?搞清楚選項,才不會走錯門

知道車子大概值多少之後,下一步是選對借貸管道。

正規銀行

利率最低,但門檻最高。沒有薪轉憑單、自營商、信用有瑕疵的人幾乎直接被拒,而且審核時間長,救不了急。

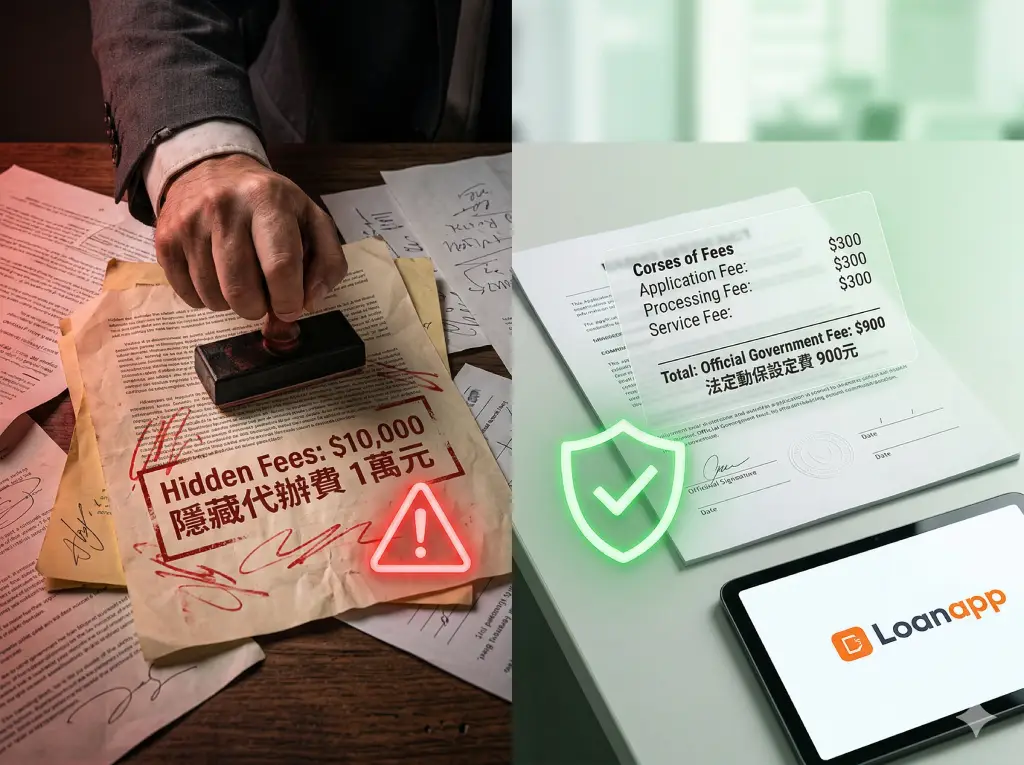

上市融資公司

高雄頭家與業務的主流選擇。彈性最大、額度最高、撥款最快,且受政府規範,動保設定費法定只要 900 元,無任何合法前扣費用。唯一要注意的是自己亂送件容易踩雷,三大公司系統連線,一家被拒影響另外兩家。

合法當鋪

最後手段,不得已才用。月息 2.5% 等於年息 30%,長期下來利息吃掉所有利潤。且多數「免留車」其實要押備用鑰匙,車子隨時有被拖走的風險。

地下錢莊

直接排除。天價利息、扣押證件、暴力討債,進去容易出來難,不管多急都不能走這條路。

高雄汽車貸款額度利率多少?一表整理

整合各種管道,方便對照:

| 管道 | 適合族群 | 最高額度 | 利率區間 | 撥款速度 | 免留車 |

|---|

| 正規銀行 | 有薪轉、聯徵優良者 | 車價 7 ~ 8 成 | 年息 3 %~ 6% | 5~10 個工作天 | ✅ |

| 上市融資公司 | 自營商、信用微瑕疵、車貸未清者 | 天書殘值 130%~ 240% | 年息 7 %~ 14% | 1~2 個工作天 | ✅ |

| 合法當鋪 | 不看聯徵、急需現金者 | 車價 5 成以下 | 月息 2.5%(年息 30%) | 當天 | ⚠️ 多數需押鑰匙 |

| 非法地下錢莊 | ❌ 任何人都不適合 | 話術喊多少都有 | 日息計算,無上限 | 當天 | ❌ |

額度上限由「車輛殘值」決定能不能借,「收入與存摺流水」決定最終核多少——兩者缺一不可。

幫大家模擬一下,同一台車借 50 萬,去銀行、融資公司與當鋪的下場差多少?

講再多理論,不如我們直接拿數字說話。

假設你是高雄仁武區開五金加工廠的阿強(35 歲),

名下有一台 5 年車齡的 Toyota RAV4(天書評估殘值約 60 萬)。

這個月因為上游廠商貨款延遲,阿強急需 50 萬現金發薪水跟買材料,且工廠每天都要送貨,車子絕對不能被扣走。

阿強帶著同樣的條件,走進高雄四種不同的借貸管道,結局完全不同:

| 借貸管道 | 審核結果與額度 | 真實成本與隱藏陷阱 | 阿強的最終下場 |

|---|

1. 正規銀行

(對照組) | ❌ 婉拒退件

銀行表示:RAV4 殘值夠,但阿強提不出「公司薪轉證明」與「扣繳憑單」。 | 無財務損失,但耗費了 5 天的審核時間,且浪費了一次寶貴的聯徵查詢紀錄。 | 遠水救不了近火。 資金缺口依然存在,且信用被扣分。 |

2. 上市融資公司

(Loanapp 媒合) | ✅ 核貸 60 萬

免留車,只需提供近半年存摺流水證明有營收。1 天核准,24 小時撥款。 | 1. 利率: 年息約 9%(合法合理)。

2. 規費: 僅收監理站法定的「動保設定費 900 元」,無任何前扣代辦費。 | 安全降落。 順利發出薪水,車子繼續開著去送貨,每月按本息攤還,無壓力。 |

3. 正規合法當鋪

(實體店面/有牌照) | ⚠️ 僅借 30 萬

當鋪為求避險,通常只借車價的 50%。免留車需押備用鑰匙。 | 1. 高昂利息: 月息 2.5%(等於年息 30%)。

2. 倉棧費: 合法加收 5%。

借 30 萬,每月光利息+倉棧費就要繳近萬元,還沒扣到本金。 | 飲鴆止渴。 錢借不夠,且每個月被利息壓得喘不過氣,做白工養當鋪。 |

4. 非法地下錢莊

(街頭廣告/網路代辦) | 💀 號稱借 80 萬

標榜無條件、超額借款、馬上拿現金。 | 1. 吸血前扣: 借 80 萬,先扣 20%「手續費」,實拿僅 64 萬。

2. 天價計息: 每 10 天算一次利息(行話:幾分利)。

3. 抵押證件: 被扣押身分證正本與存摺。 | 家破人亡。 車子半夜被偷裝 GPS 拖走流當,存摺變成詐騙人頭戶,阿強面臨黑道催討與刑事責任。 |

實戰的真心話:

看完這個表格,你還敢隨便找路邊的代辦或當鋪嗎?銀行門檻太高,地下錢莊會要你的命,合法當鋪則會吸乾你的淨利。

對於高雄的頭家與業務來說,真正能兼顧「高額度、撥款快、免留車且利率合法」的唯一正解,就是直接對接三大上市融資公司。

別讓急迫感剝奪了你的理智,讓 Loanapp 幫你走最安全的路。

阿強帶著同樣的條件,走進高雄四種不同的借貸管道,結局完全不同

阿強帶著同樣的條件,走進高雄四種不同的借貸管道,結局完全不同

除了阿強!高雄真實案例,Loanapp 如何幫你精準媒合、平安降落?

每台車的車況不同,每個人的財務體質更是不一樣。亂送件不僅容易被退件,還會把聯徵分數越拉越低。

以下是 Loanapp 團隊在高雄最常遇見的 3 種真實客群,看看我們如何透過精準的專案媒合,讓他們避開陷阱、平安降落:

情境一:無薪轉的在地自營商(大發工業區/水電包商老陳)

背景: 老陳在大發工業區接水電維修案超過 12 年,手頭一台 4 年車齡的 Toyota Hiace 貨車,原購價約 90 萬。

工程款票期長,這個月急需 80 萬代墊材料費,銀行嫌他沒有公司報稅憑證直接拒絕。

差點踩坑: 心急之下找了九如路上的當鋪,對方要求預扣 3 個月利息、押備用鑰匙,且月息 2.5%。

老陳算了一下,借 80 萬每個月光利息就要還 2 萬,還沒開始還本金,直接放棄。

破局策略: Loanapp 協助老陳整理近半年存摺進出流水,證明每月有穩定現金流入。

以 Hiace 車輛殘值作為擔保門檻,收入流水作為核貸依據,精準對接接受自營商存摺流水的融資專案。

核貸結果與還款細節:

| 項目 | 數字 |

|---|

| 核貸金額 | 80 萬元 |

| 年利率 | 12% |

| 還款期數 | 48 期 |

| 每月月付金 | 約 $21,070 |

| 總利息支出 | 約 $211,360 |

| 撥款時間 | 36 小時內 |

結果: 80 萬入帳後順利代墊材料費,貨車繼續開去工地。老陳評估每月 21,070 元的還款約等於一個小型維修案的利潤,4 年還清後總利息約 21 萬,遠比當鋪方案少,且工具車沒有被扣押,收入沒有中斷。

情境二:信用微瑕疵的上班族(楠梓加工區/技術員小林)

背景: 小林在楠梓加工區擔任技術員,月薪約 4.2 萬,有薪轉紀錄。名下一台 8 年車齡的 Honda CR-V,原購價約 80 萬。

幾個月前換工作空窗期信用卡遲繳一次,聯徵留有污點,信貸完全辦不過,急需 30 萬周轉家中開銷。

差點踩坑: 在 Facebook 社團遇到號稱「保證過件」的專員,對方要求先匯 5,000 元「包裝費」才肯幫忙送件。

小林差點照做,被 Loanapp 顧問點破這是標準詐騙手法——合法管道絕對不會在撥款前收任何費用。

破局策略: CR-V 車齡 8 年,估算殘值約 28 萬,殘值高於信用瑕疵的負面影響。

Loanapp 評估小林現職有勞保薪轉、遲繳只有一次且已補繳,屬於輕微瑕疵。

直接避開審核最嚴的 A 融資公司,精準轉送對輕微瑕疵容忍度較高的 B 公司專案,一毛代辦費都沒收。

核貸結果與還款細節:

| 項目 | 數字 |

|---|

| 核貸金額 | 35 萬元 |

| 年利率 | 14% |

| 還款期數 | 36 期 |

| 每月月付金 | 約 $11,960 |

| 總利息支出 | 約 $80,560 |

| 撥款時間 | 2 個工作天 |

結果: 35 萬入帳,家中開銷問題解決,每月 11,960 元還款約佔薪資的 28%,壓力可控。更重要的是沒有被詐騙集團盯上,信用紀錄沒有因為亂送件被進一步拉低。

情境三:車貸還在繳,急需資金增貸(跑高屏線/業務志明)

背景: 志明跑業務兩年前購入一台中古 Mazda CX-5,原購價 55 萬,目前車貸剩餘約 18 萬未還清,每月正常繳款從未遲繳。

老婆預產期將近,月子中心加上生產備用金需要 25 萬,名下沒有其他資產,原本打算去借民間小額高利貸。

差點踩坑: 朋友介紹一個民間借款管道,月息 3 分(年息 36%),借 25 萬每個月光利息就要還 7,500 元,且本金不動。

志明算了 6 個月就要多付 4.5 萬利息,整個人傻住。

破局策略: Loanapp 評估 CX-5 目前天書殘值約 38 萬,車貸已正常繳滿 24 個月,啟動「汽車二胎增貸」方案。

先代償剩餘 18 萬車貸,釋放車輛完整擔保空間,以志明的業務薪轉收入作為還款能力依據,重新核算總額度。

核貸結果與還款細節:

| 項目 | 數字 |

|---|

| 核貸總金額 | 45 萬元 |

| 代償舊車貸 | 18 萬元 |

| 實際入帳金額 | 27 萬元 |

| 年利率 | 13% |

| 還款期數 | 48 期 |

| 每月月付金 | 約 $12,100 |

| 總利息支出 | 約 $130,800 |

| 撥款時間 | 1 個工作天 |

與民間三分利對比:

| | Loanapp 二胎增貸 | 民間三分利 |

|---|

| 實拿金額 | 27 萬 | 25 萬 |

| 月付成本 | $12,100(本息攤還) | $7,500(純利息,本金不動) |

| 12 個月後本金變化 | 已還掉約 $7.5 萬本金 | 本金依然 25 萬 |

| 合法性 | ✅ 上市融資公司 | ❌ 年息 36% 超過法定上限 |

| 36 個月總利息 | 約 $13 萬 | 約 $27 萬以上(且本金未減少) |

結果: 27 萬入帳順利支付月子中心費用,舊車貸也一併整合,每個月只需還一筆款項,反而比之前更單純。志明事後計算,若走民間三分利,3 年下來光是利息就多付 14 萬以上,且本金一毛都沒少,選錯管道的代價遠超過利率數字本身。

💡 總結:

借錢不可怕,可怕的是用錯方法。無論你是沒薪轉、有小瑕疵、還是車子正在貸款中,上市融資公司都有對應的解套專案。Loanapp 的價值,就是扮演你的財務導航系統,不讓你像無頭蒼蠅一樣亂闖,用最安全的合法路徑,把資金放進你的口袋。