門號貸款是什麼?

門號貸款,拿你的手機門號來「借錢」。你沒聽錯,手機門號竟然可以借錢。讓銀行用你過去的電信費繳費紀錄評估你的還款能力,決定給你多少貸款額度。

概念上很簡單:你每個月乖乖繳電信費,代表你有固定收入、有還款習慣,銀行就能用這個紀錄來判斷你夠不夠格貸款——尤其適合那些沒有信用卡、從來沒跟銀行借過錢的「信用小白」。

但有一件事要先講清楚:門號貸款跟「門號換現金」是完全不同的兩件事。後者幾乎全是詐騙,這篇後面會詳細拆解。

門號貸款是什麼?

門號貸款,拿你的手機門號來「借錢」。你沒聽錯,手機門號竟然可以借錢。讓銀行用你過去的電信費繳費紀錄評估你的還款能力,決定給你多少貸款額度。

概念上很簡單:你每個月乖乖繳電信費,代表你有固定收入、有還款習慣,銀行就能用這個紀錄來判斷你夠不夠格貸款——尤其適合那些沒有信用卡、從來沒跟銀行借過錢的「信用小白」。

但有一件事要先講清楚:門號貸款跟「門號換現金」是完全不同的兩件事。後者幾乎全是詐騙,這篇後面會詳細拆解。

門號貸款就是拿『手機門號來貸款借款』

門號貸款之所以出現,背後有一個很有趣的金融科技概念,叫做「普惠金融(Financial Inclusion)」。

傳統銀行貸款的審核方式,主要依賴「信用評分」——也就是你過去跟銀行、信用卡公司的往來紀錄。問題是,全台灣有相當一部分人根本沒有這些紀錄,尤其是:

這群人不是不會還款,只是銀行「看不到」他們的信用狀況,所以乾脆拒絕放款。

凱基銀行從 2018 年開始跟中華電信合作,推出「電信行動身分認證」實驗計畫,嘗試用電信費繳納紀錄來補充信用評估的依據。這是台灣金融科技史上首個這類嘗試,也是監理沙盒(Regulatory Sandbox)的重要案例之一。

用白話說:你每個月乖乖繳電話費,就是在幫自己「存信用」。這份紀錄現在可以用來申請貸款了。

這個概念放眼全球也是趨勢,許多新興市場國家早就開始用電信費、水電費繳款紀錄來做信用評估,台灣算是跟上了這波普惠金融的浪潮。

很多人搞不清楚,以為這兩個是同一種東西,其實差很多。

| 比較項目 | 門號貸款 | 手機貸款(手機擔保型) |

|---|---|---|

| 擔保品 | 手機門號(繳費紀錄) | 手機本身(機器市值) |

| 審核依據 | 電信費繳納紀錄 | 手機品牌、型號、新舊 |

| 提供機構 | 銀行(凱基銀行)、民間貸款 | 融資公司或小額平台 |

| 本質 | 信用貸款 | 擔保品貸款 |

| 信用查詢 | 會查聯徵 | 通常不查聯徵 |

| 利率範圍 | 較低(銀行級別) | 相對較高(含手續費) |

| 貸款期數 | 最長可達 30 期 | 通常 12 期 |

| 需要 IMEI 碼 | 不需要 | 需要 |

| 適合族群 | 信用空白但有穩定繳費 | 信用有瑕疵的人 |

門號貸款算得上是銀行信貸的一種,手機貸款是以手機當抵押品的融資。

台灣目前正式承做門號貸款的銀行,就只有凱基銀行(KGI Bank)。

凱基銀行門號貸款的做法是跟電信業者合作,透過電信行動身分認證技術,調閱申請者的電信費繳款紀錄,以此替代或補充傳統信用評分,讓沒有太多金融往來紀錄的人也有機會申請到貸款。

這是目前市面上最主要的合法門號貸款方案,由凱基銀行和遠傳電信聯名合作推出,綽號「遠傳搶付」。

方案特色:

申辦步驟:

注意: 具體方案內容、利率及額度會隨活動期間調整,申請前務必以凱基銀行官網最新公告為準。

除了跟遠傳合作的門號貸款外,凱基銀行本身也有多種信貸方案,條件好的人可以同時評估:

| 方案名稱 | 利率範圍 | 最高額度 | 特色 |

|---|---|---|---|

| 10 年期信貸 | 3.5%~15.99% 起 | 依個人條件 | 最長 10 年還款 |

| 速還金(額度型) | 3.5%~15.99% | 100 萬 | 隨借隨還、有動用才計息 |

| 專業新世貸 | 2.58%~17.39%(APR) | 800 萬 | 針對專業人士 |

| 遠傳門號貸款 | 超低優惠利率 | 依方案 | 搭配遠傳門號 |

凱基銀行客服:(02) 8023-9088 / 免費電話 0800-255-777

最適合的族群是「信用小白」,也就是:

這些人如果直接去申請一般信貸,往往會因為「信用評分太低」或「沒有信用紀錄」被拒絕。

門號貸款多了一道「電信費繳費紀錄」的評估依據,讓這群人有機會用乾淨的繳費紀錄來幫自己加分。

| 比較項目 | 門號貸款 | 一般銀行信貸 |

|---|---|---|

| 適合族群 | 信用小白、無信用紀錄 | 信用良好、有穩定收入 |

| 門檻 | 相對寬鬆 | 較嚴格 |

| 利率 | 合作方案期間可能極低 | 條件 2%~15% 不等 |

| 額度 | 通常小到中額 | 可達數百萬甚至更高 |

| 需要電信門號 | 是(搭配合作電信) | 否 |

| 查聯徵 | 是 | 是 |

| 還款彈性 | 固定分期 | 可選綁約/不綁約 |

怎麼選?很簡單:

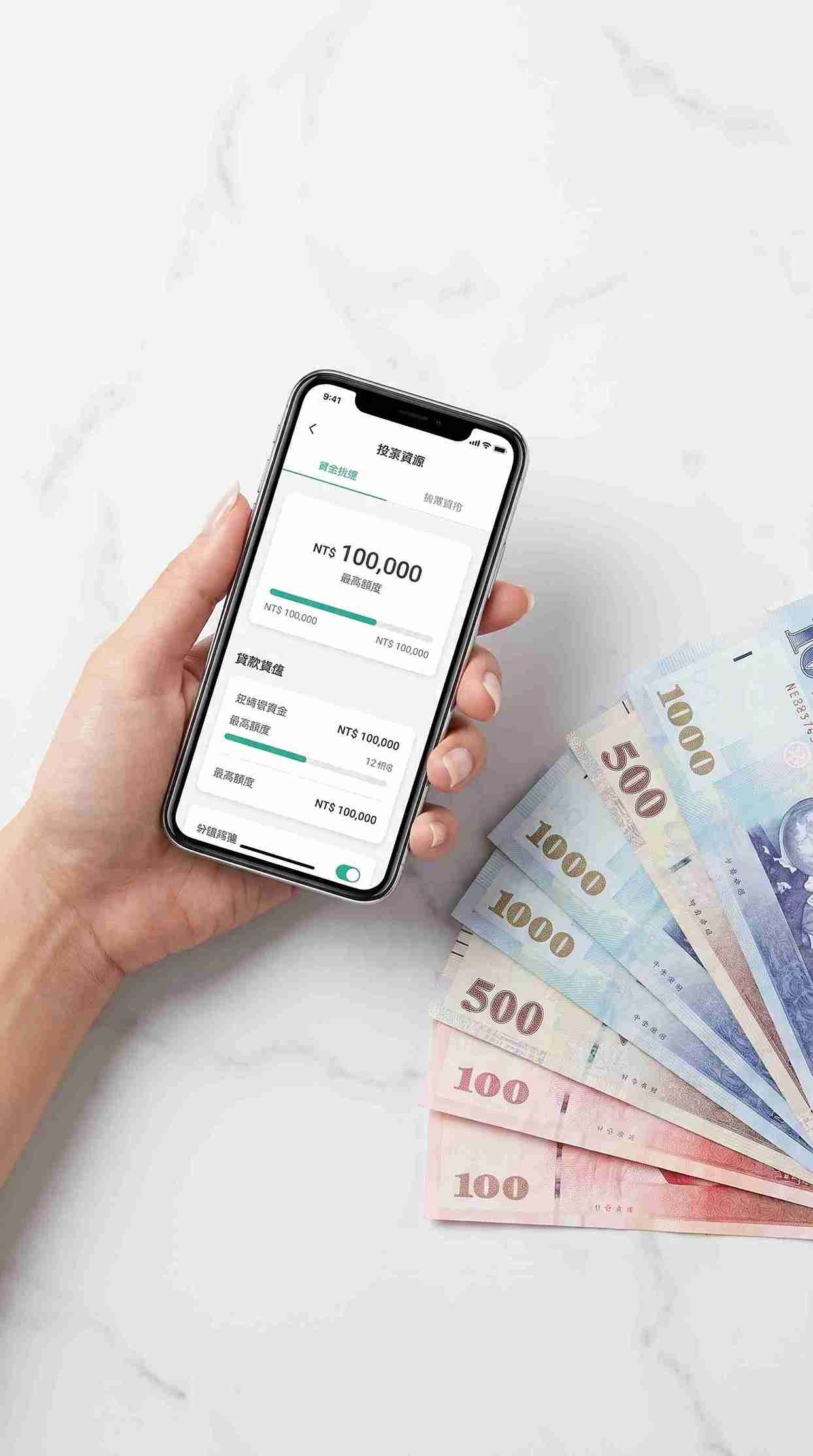

門號貸款的額度是由銀行與電信業者根據申請者過去的電信費繳款紀錄來評估信用狀況,來決定核貸金額。

以目前台灣唯一合法承做的凱基銀行為例:

以凱基銀行 × 遠傳的合作方案來說,貸款額度是依個人信用核准,並搭配各月租費方案決定,

歷史上曾推出最高 50 萬元的大額方案,小額方案則約 10 萬元。

影響門號貸款額度的主要因素有這幾個:

電信費繳款紀錄:

繳得越久越準時,代表你還款紀錄穩定,額度越高。通常要求使用門號滿 6 個月以上。

月租費方案等級:

月租費方案等級也是影響額度的條件,搭配的月租費方案不同,核准額度上限也不同,通常續約的申請人如果申請門號貸款,就無法享有手機空機或續約優惠,只能二者擇一。

個人信用狀況:

跟一般信貸一樣,聯徵評分、現有負債比(DBR22)都會影響最終額度。金管會 DBR22 規定,所有無擔保債務不得超過平均月收入的 22 倍,這是每個人能借到的上限。

年收入:

收入越高、年資越長,就越有機會申請到較高的貸款額度,銀行通常要求具備穩定的薪轉證明。

額度不是固定的,要送件審核後銀行才會告訴你,事前只能參考歷史方案範圍。

如果想知道你自己能借多少,最直接的方式是撥打凱基銀行客服 (02) 8023-9088 直接諮詢,或到官網填快速試算表單。

台灣法規規定,合法貸款年利率上限是 16%,超過即違法。不論是銀行信貸還是門號貸款,都不能超過這個上限。

廣告上的「超低利率 0.001%」不等於你實際的借貸成本!

真正應該比的是總費用年百分率(APR),它把開辦費、手續費全部算進去後,才是你實際付出的年成本。

以凱基銀行一般 10 年期信貸為例:

可以看出差距,比較方案時一定要看 APR,不是只看廣告利率。

以凱基銀行遠傳門號貸款為例:

Step 1:線上申請

到凱基銀行官網填寫「快速線上申請」表單,或撥打客服電話,完全不用出門。

Step 2:提交資料

準備身分證、工作證明、財力證明,上傳至銀行系統。也可使用 MyData 授權,讓系統自動抓財力資料,更快更方便。

Step 3:等待審核

凱基銀行收到資料後當日或次日電話照會,確認個人資料無誤後進行信用審核。資料齊備的話,最快當天就能拿到核貸結果。

Step 4:對保簽約

審核通過後,銀行專員會電話通知核貸利率與額度,確認接受後透過線上或電話進行對保簽約。

Step 5:門號辦理 + 撥款

前往遠傳網路平台或直營門市完成門號方案綁定,完成後撥款。速還金等額度型方案立約後最快 5 分鐘可動用額度。

這是這篇文章最重要的段落,大家一定要看完。

「門號換現金」幾乎都是詐騙

市面上很多通訊行或網路廣告,宣稱「辦個門號就能拿到現金」、「幫你代繳月租費換現金」,這類基本上都是詐騙或高風險陷阱,跟合法的「門號貸款」完全不一樣。

手法一:代繳話術,半年後爆帳單

通訊行宣稱幫你繳前 6~8 個月的月租費,讓你「零成本」拿到現金,你以為很划算就簽了。但通訊行根本不會幫你繳,等半年後電信費帳單寄來,月租費 1,000~2,700 元不等,外加違約金,整個爆掉都要你自己扛。而且因為是口頭承諾,你完全舉證不了業者。

手法二:SIM 卡不給你,賣給詐騙集團

很多店家幫你辦完門號後,不會把 SIM 卡交給你,轉手賣給詐騙集團。你的門號可能被拿來:補發金融卡盜刷、更改帳戶密碼、用來發詐騙訊息,後果是你的銀行帳戶資金一夕消失,甚至被認定是詐騙共犯惹上官司。

手法三:大量辦門號構成詐欺罪

如果你一次辦了大量門號卻欠繳電信費,電信業者不只催繳,還會把你列入各大電信業者互通的黑名單。更糟的是,申辦門號當下就知道自己繳不起,法律上可能構成詐欺罪,讓你吃上官司。

手法四:個資被拿去開人頭帳戶

辦門號需要提供身分證,不肖業者可能拿你的資料去申辦人頭帳戶,讓你在不知情的情況下淪為洗錢工具。

重點記一下:合法的門號貸款建議去銀行(目前是凱基銀行)辦理。

任何「民間業者」、「通訊行」跟你說可以辦門號貸款的,一律要提高警覺,因為目前法規下只有銀行能提供這類服務。

非銀行跟你說的「門號貸款」,要嘛是詐騙,要嘛是高風險的門號換現金方案。

除了上面說的門號換現金,整個「門號貸款」這個關鍵字周邊,還有幾種詐騙要小心。

詐騙集團仿效凱基銀行等知名銀行,設立假的網頁或 Facebook 粉專,用相同的 LOGO 和話術吸引你申請。這類假網站通常會要求你:

識別方法: 直接用電話查詢官方客服(凱基銀行:02-8023-9088),不要點陌生連結進入的網站申請。

有人說「只要提供你的門號,幫你去申請貸款,就能拿到錢」——這是謊言。

實際上他是用你的名義辦高額手機貸款,你手機沒拿到、錢也沒收到,還背上高額債務,之後要應付代辦公司和律師名義的追債。

詐騙集團知道你信用不好,謊稱「幫你辦個門號就能提升信用」,讓你配合去辦 SIM 卡或新門號。

他的目的是用你的個資開人頭帳戶,你的信用根本不會變好,還會被盜刷和捲入詐騙。

合法的信用建立方法: 辦一張信用卡並按時繳款,累積 3~6 個月真實的還款紀錄。

「免聯徵、保證過件」是貸款詐騙最常見的誘餌話術。

合法貸款一定會查聯徵,也一定有機會被拒件,沒有人可以「保證核貸」。這種廣告出現就代表是詐騙。

這是最常見、最容易被識破的手法,卻還是有人上當。說你的帳戶「被鎖」,要先匯幾千元才能「解凍」,然後撥款給你。

一定 100% 是詐騙。 匯了第一筆之後,他還會繼續找理由要你再匯,直到你醒悟為止。

如果你已經提供了個資或門號:

如果你已經匯款了:

我們提供了蠻實用的三個方法,讓你有手機門號就能輕鬆申請門號貸款。

門號貸款有一部分是評估你的電信費繳款紀錄。確保過去 6 個月以上的帳單都按時繳清,不要有逾期或欠款。

這是跟一般信貸最不同的地方——你平常認真繳電話費,等於在幫未來的貸款申請加分。

除了電信費紀錄,銀行還是會看你的財力。建議同時準備:

文件越齊全,審核越快、通過率越高。

每次向銀行申請貸款,聯徵中心都會留下查詢紀錄。

短期內多筆查詢記錄,銀行會判斷你「急需資金」,反而提高利率或拒件。

建議先評估好再送,一次瞄準一家。

在申請任何貸款之前,建議先查一下自己的信用評分,才能選對方案。

聯合徵信中心(JCIC)是台灣最權威的個人信用資料庫,可以透過以下方式查詢:

部分銀行的手機 APP 有提供信用評分查詢功能,例如:

一般來說:

完完全全要看你的情況,你的收入、你的職業、你要怎麼運用來決定,並不是每個人都適合門號貸款喔!

建議:高度推薦

沒有信用卡紀錄的人,去申請一般信貸通常直接拒件。門號貸款是你目前最有機會通過的正規銀行貸款方式,只要電信費繳款紀錄乾淨,就有機會。

建議:可以申請,但先比較一般信貸

信用評分良好的人,直接申請台新 Richart、LINE Bank、玉山 e.Fingo 等銀行信貸,可能拿到更低的利率和更高的額度。門號貸款更適合作為「信用小白的入門磚」,不是所有人的最優選擇。

建議:不一定適合

門號貸款本質上還是銀行信貸,一樣會查聯徵,信用有嚴重問題仍然可能被拒。這種情況更適合考慮手機貸款(手機擔保型,不查聯徵)或尋求專業諮詢。

建議:不適合

門號貸款目前的額度相對有限,如果需要 100 萬以上的大額貸款,應該直接申請一般銀行信貸或房貸。

建議:絕對不要!

聽到「辦門號就能拿現金」,直接走人。這不是門號貸款,是詐騙。

如果你的情況不適合門號貸款,這裡整理幾個替代方向:

| 情況 | 推薦替代方案 |

|---|---|

| 信用 OK、有收入 | 台新 Richart 信貸、LINE Bank 信貸 |

| 信用空白但要試試 | 先辦信用卡建立 3~6 個月紀錄,再申請信貸 |

| 信用有瑕疵、急需小額 | 手機貸兔 BunnyCash(手機擔保型,不查聯徵) |

| 信用空白且有遠傳門號 | 凱基銀行 × 遠傳門號貸款 |

| 需要大額 | 直接申請銀行信貸或房貸 |

| 不知道選哪家 | 袋鼠金融(Roo.Cash)媒合平台比較 |

合法,但前提是透過銀行辦理。

目前台灣合法承做門號貸款的銀行就只有凱基銀行,搭配遠傳電信和中華電信。

如果是民間業者、通訊行或來路不明的網站說能辦「門號貸款」,高度懷疑是詐騙,不要輕易相信。

不一樣。門號貸款是銀行用電信費繳款紀錄來評估你的信用,本質是信用貸款。

手機貸款是用手機本身的價值當擔保品,由融資公司承做,通常不查聯徵,但費用較高。兩種完全不同的產品。

會。門號貸款由銀行承做,一樣需要查聯徵中心的信用紀錄。

跟手機擔保型貸款不同,那類通常不查聯徵。

以凱基銀行 × 中華電信的合作方案為例,門號需使用滿 6 個月才可申請。

各合作電信方案可能有差異,申請前先確認。

凱基銀行一般信貸利率約 3.5%~15.99%(依個人條件),聯名優惠方案期間可能推出超低利率促銷(如 0.001%)。

法規上限是年利率 16%,超過即違法。

可以。門號貸款不會收走你的手機,也不影響門號正常使用,只是門號作為貸款的「認定條件」之一。

部分方案要求你把門號升約或轉換成「貸款專用方案」,升約後通常就無法同時享有手機空機或一般續約優惠,要二選一。

通訊行那種辦門號換現金,幾乎都是詐騙或高風險陷阱,不建議碰。

合法的門號貸款只有銀行提供,流程完全不同——是你去銀行申請信貸,用電信費紀錄輔助審核,不是你去通訊行辦門號就能馬上拿現金。

凱基銀行的遠傳門號貸款額度 『依個人信用條件與搭配的月租費方案』去決定。

歷史方案最高到 50 萬元(疫情期間大額專案),一般小額方案約 10 萬元左右。實際能貸多少,要申請後才能確認。

非常適合。這就是門號貸款一開始的目的——讓沒有傳統金融信用紀錄的人,有機會用電信費繳款紀錄建立信用、取得資金。

只要你有穩定的電信費繳款紀錄,就有機會通過。

先確認被拒原因。如果是收入不足,先累積薪資紀錄再試。

如果是信用問題,可先辦信用卡建立 3~6 個月的還款紀錄。

如果急需資金,可以考慮手機貸款平台(如手機貸兔 BunnyCash),不查聯徵門檻較低,但費用較高,適合過渡期使用。

門號貸款對信用小白來說真的是個好東西——不需要信用卡紀錄、不需要複雜的財力文件,只要你認真繳過電信費,就有機會得到一筆正規銀行借給你的資金。

但整個「門號」這個關鍵字,被詐騙集團和不肖通訊行嚴重污染了。「辦門號換現金」幾乎等於詐騙,後果可能是欠下高額帳單、個資外洩,甚至吃上官司。

分清楚兩件事:

有資金需求,找正規管道,申請前多做功課,才是保護自己的正確方法。

本文資料整理自凱基銀行官網、袋鼠金融(Roo.Cash)、警政署反詐騙資料、e 速貸等公開資訊,2026 年 4 月更新。實際貸款條件以各機構最新公告為準,申請前務必確認。如有疑慮可撥打 165 反詐騙專線查證。

我專注於信貸、勞保貸款、小額週轉、債務整合等貸款規劃與申辦流程解析, 以「講白話、講重點、講風險」為原則,協助你用正確的方式評估額度、利率、期數與總成本。

"/>

<circle cx="70" cy="58" r="26" fill="rgba(255,255,255,.92)"/>

<rect x="30" y="92" width="80" height="34" rx="17" fill="rgba(255,255,255,.92)"/>

<text x="70" y="128" text-anchor="middle" font-size="20" font-family="Arial" fill="rgba(15,47,51,.85)">BEN</text>

</svg>)