桃園人債務太多怎麼辦?正在「桃園債務整合」的你,可能正卡在這個狀況 ...

薪水進帳就先被五、六筆不同銀行的帳單瓜分掉,月底還是手頭緊。

LoanApp 網易貸這篇用最白話的方式講完『桃園債務整合』的所有流程跟眉眉角角,所有數字、利率、流程都引用自金管會銀行局消費者園地、各銀行公開資料,不講不實的話,桃園債務整合看這篇就對了!

桃園人債務太多怎麼辦?正在「桃園債務整合」的你,可能正卡在這個狀況 ...

薪水進帳就先被五、六筆不同銀行的帳單瓜分掉,月底還是手頭緊。

LoanApp 網易貸這篇用最白話的方式講完『桃園債務整合』的所有流程跟眉眉角角,所有數字、利率、流程都引用自金管會銀行局消費者園地、各銀行公開資料,不講不實的話,桃園債務整合看這篇就對了!

身上有多筆債務、月付金壓得喘不過氣、但收入跟信用還過得去——這三個條件都符合,就是債務整合的最佳人選。

四個訊號代表你該認真考慮整合:

訊號 | 警戒程度 |

|---|---|

同時有 3 筆以上不同銀行的債務 | 高 |

信用卡只繳得起最低應繳金額 | 高 |

月付金已超過月收入的 50% | 高 |

還款日期記不清、常忘繳 | 中 |

不適合做整合的狀況:

簡單記一個分界點:還有錢可借就走整合,借不到才走協商。 不確定自己屬於哪一邊,到 loanapp 網易貸 看實際對照案例。

整合是「借新還舊」、協商是「跟銀行重談」、轉貸是「只把一筆貸款搬家」,三條路適用對象完全不同。

直接看表格分清楚:

項目 | 債務整合 | 債務協商 | 信貸轉貸 |

|---|---|---|---|

核心動作 | 申辦新貸款,還掉多筆舊債 | 跟銀行協議新還款方案 | 把一筆貸款轉到別家銀行 |

處理數量 | 多筆 | 多筆 | 一筆 |

適用對象 | 信用尚可 | 已無力償還 | 想降息 |

信用影響 | 不留註記,信用維持 | 留協商註記,信用受限 | 不留註記 |

信用卡 | 可繼續使用 | 協商期間不能用 | 可繼續使用 |

走的單位 | 銀行(核貸) | 最大債權銀行(協議) | 新銀行(核貸) |

怎麼選擇?就一句話

選錯方向完全是浪費時間。

主要三條路:信用貸款整合、房屋增貸整合、二胎房貸整合,差別在「有沒有房子當擔保」跟「願不願意動到房貸」。

三種方案實際比較:

方案 | 適用對象 | 利率區間 | 額度上限 | 期數 |

|---|---|---|---|---|

信用貸款整合 | 沒房產、有穩定收入 | 約 2.1%~16% | 月收入 22 倍上限 | 最長 7-10 年 |

房屋增貸整合 | 名下有房、原房貸還沒繳完 | 約 2%~3% | 房屋鑑價 8 成內 | 跟著原房貸期數 |

二胎房貸整合 | 名下有房、想保住一胎 | 約 5%~12% | 房屋鑑價剩餘成數 | 1-30 年彈性 |

怎麼選?教大家怎模判斷

桃園地區的房價基期跟雙北不同,房屋鑑價會直接影響可貸額度。如果你住在桃園市中壢區、龜山區、八德區這幾個近年房價漲較多的區域,增貸的可貸空間會比早期買房的還大。

所有國銀都有整合方案,重點在「銀行偏好什麼樣的客戶」,配對對了過件率才會高。

常見銀行偏好對照(以業界廣為討論的核貸傾向整理):

銀行類型 | 偏好客戶特徵 | 適合需求 |

|---|---|---|

公股銀行(台銀、合庫、土銀) | 公教軍人、薪轉戶、聯徵單純 | 利率敏感者,等審核也 OK |

大型民營(中信、玉山、台新) | 有信用卡使用紀錄、年收穩定 | 流程快、線上申辦友善 |

外商型(滙豐、渣打) | 高薪族、有外幣存款 | 利率優、條件嚴 |

凱基、星展 | 接受負債比稍高、卡循重 | 信用瑕疵但收入夠者 |

桃園在地申辦的方便性:

申辦前先做這件事:確認自己的薪轉銀行是哪家。薪轉行通常給最好的條件,因為它看得到你的金流。

負債比超過月收入 22 倍是金管會明文規定的銀行上限,但不代表完全沒解,三種替代方案可以試。

DBR 22 倍是什麼意思:金管會規定,個人在所有金融機構的無擔保債務(信用卡、現金卡、信用貸款)總餘額除以平均月收入,不宜超過 22 倍。也就是說:

被銀行以負債比過高拒絕後,三條替代路:

替代方案 | 適用情況 | 注意 |

|---|---|---|

二胎房貸 | 名下有房 | 利率較信貸高,要評估總成本 |

增加收入後重申 | 短期內可加薪、兼職 | 至少穩定 3-6 個月才有用 |

走前置協商 | 真的還不出來 | 改走消債條例程序 |

實務上很多人卡在「銀行 A 拒絕→趕快試銀行 B→再被拒→繼續試銀行 C」這個迴圈,短時間內被多家銀行聯徵查詢會留下「新業務申請」紀錄,反而讓信用更難看。建議先停一下、把自己的狀況搞清楚再投件。

銀行不單看信用評分,會綜合「聯徵分數+月收入+負債比+穩定性」四項評估,分數 600 以上比較有把握。

聯徵中心信用評分區間(依財團法人金融聯合徵信中心分級):

分數區間 | 信用狀況 | 整合過件機會 |

|---|---|---|

800 以上 | 優良 | 高,可拿最佳利率 |

| 700-799 | 良好 | 高 |

| 600-699 | 普通 | 中等,看其他條件 |

| 500-599 | 待改善 | 偏低 |

500 以下 | 差 | 幾乎無望 |

銀行除了看分數,還會看這幾點:

自己查信用分數的方式: 帶身分證去聯徵中心臨櫃申辦,或上聯徵中心線上查閱平台(每年有 1 次免費機會)。自己查不會影響分數,但被銀行查會。 不知道自己分數多少就去申貸,是最常見的錯誤方式。

取決於原本平均利率跟整合後利率的差距,舉例來說 80 萬卡循(15%)整合成信貸(5%),月付金可以從約 19,000 降到 9,000,差快一半。

直接看試算對照(總負債 80 萬,假設情境):

整合前 | 整合後 |

|---|---|

信用卡循環 30 萬,利率 15% | 信用貸款 80 萬,利率 5% |

信用貸款 A 25 萬,利率 8% | 期數 84 個月(7 年) |

信用貸款 B 25 萬,利率 7% | 月付金約 11,300 元 |

月付金合計約 19,500 元 | 總利息約 14.9 萬 |

不同利率組合下的試算:

整合後利率 | 期數 | 月付金 | 7 年總還款 |

|---|---|---|---|

| 3% | 84 期 | 約 10,580 元 | 約 88.9 萬 |

| 5% | 84 期 | 約 11,300 元 | 約 95.0 萬 |

| 8% | 84 期 | 約 12,470 元 | 約 104.8 萬 |

| 12% | 84 期 | 約 14,120 元 | 約 118.6 萬 |

算完才會發現幾件事:

別只看「月付金降低多少」,要看「總成本到底是多少」。

身分證明、收入證明、現有債務證明,越完整過件越快。

完整文件清單:

文件類別 | 具體項目 | 取得方式 |

|---|---|---|

身分證明 | 身分證正反面、第二證件(健保卡或駕照) | 自己備妥 |

收入證明 | 近 3 個月薪資轉帳明細、勞保投保資料、最近 1 年扣繳憑單 | 銀行、勞保局、公司 |

工作證明 | 在職證明書、名片 | 公司人事 |

現有債務 | 現有貸款餘額表、信用卡帳單 | 各債權銀行 |

居住證明 | 戶籍謄本或水電費單 | 戶政、自留 |

房產證明(如申辦房貸整合) | 不動產權狀、土地登記謄本 | 地政事務所 |

自由業/接案族的補強文件:

文件準備順序很重要——先把聯徵自己查一份,看清楚現有債務,再決定要不要、要怎麼整合。聯徵自查不會影響評分,銀行看不到。

一般 3-10 個工作天搞定,公股銀行慢一點、線上申辦的民營銀行快一點。

完整流程拆解:

階段 | 所需時間 | 內容 |

|---|---|---|

線上/臨櫃送件 | 即時 | 填申請書、上傳文件 |

銀行收件審核 | 1-3 天 | 聯徵查詢、財力分析 |

對保 | 1-2 天 | 簽約、確認利率期數 |

撥款 | 1-2 天 | 入帳到指定戶頭 |

清償舊債 | 1-3 天 | 自己分配資金、結清各家債務 |

全程 | 5-10 個工作天 | — |

加速三個小撇步:

最關鍵一步:撥款後要自己去結清舊債! 很多人以為「銀行整合就是銀行幫我把舊債付掉」,其實是錯的。撥款進你戶頭後,你要主動把錢匯到各家原債權銀行結清,並索取「清償證明」。沒結清就花掉,等於債上加債。

桃園有法律扶助分會、地方法院聯合服務中心、市政府法律諮詢,全部免費,找對人比找代辦實在。

直接給聯絡方式:

單位 | 地址 | 電話 | 用途 |

|---|---|---|---|

桃園市桃園區復興路 110 號 12 樓 | (03)334-6500 | 免費律師、債務諮詢 | |

桃園市桃園區法治路 1 號 | (03)339-6100 | 聲請更生清算、前置調解 | |

桃園區縣府路 1 號 7 樓 | 1999 分機 5615 | 免費法律諮詢 | |

法扶全國專線 | — | 412-8518(手機加 02)轉 2 | 電話法律諮詢 |

消保專線 | — | 1950 | 消費糾紛、代辦詐騙申訴 |

桃園分會服務時間: 週一到週五上午 9:00-12:00、下午 1:30-5:00,星期六日及國定假日休息。全面採預約制。法扶官方聲明所有服務免費,並未委託任何代辦公司。

桃園各區公所免費法律諮詢時段(依桃園市政府法務局公告):

要先了解整合 vs 協商怎麼選,可免費諮詢 loanapp 網易貸。

我專注於信貸、勞保貸款、小額週轉、債務整合等貸款規劃與申辦流程解析, 以「講白話、講重點、講風險」為原則,協助你用正確的方式評估額度、利率、期數與總成本。

會有影響,但跟協商完全不同:整合只留下「新貸款紀錄」,正常繳款反而會讓信用提升。

整合前後聯徵紀錄變化:

階段 | 聯徵變化 | 信用影響 |

|---|---|---|

申辦中 | 留「新業務申請」查詢紀錄 | 短期略受影響 |

撥款後 | 顯示新增一筆貸款 | 中性 |

舊債結清 | 原多筆貸款顯示已結清 | 正向 |

整合 6 個月後 | 正常繳款紀錄累積 | 信用評分回升 |

整合 1 年後 | 紀錄良好 | 評分明顯提升 |

整合 vs 協商 在聯徵上的差別:

也就是說,整合不會妨礙你未來辦信用卡或其他貸款,這是它跟協商最大的差別之一。

整合本身不是以債養債,但如果整合後又開始用舊卡刷卡、再借新債,那就會變成惡性循環。

整合「成功」跟「失敗」的關鍵差別:

整合後行為 | 結果 |

|---|---|

按時繳整合貸款、不再動舊卡 | 利息變少,逐步還清 ✓ |

按時繳整合貸款,但又開始刷卡 | 又多一筆新債,總負債增加 ✗ |

整合後沒結清舊債就花錢 | 新舊債同時存在,更慘 ✗ |

拿整合的錢去投資 | 高風險,可能血本無歸 ✗ |

整合不是說整合後就沒事囉,只是讓你壓力比較小,讓你減輕還款壓力。 如果你搞錯會更慘。

如果第 1 題的原因沒解決、第 2 題的習慣沒改、第 3 題沒把握,整合反而只是把問題延後。

整合失敗後還有兩條合法的路:債務協商跟更生清算,分別對應「還想還」跟「真的還不出來」的不同狀況。

整合卡關/失敗後的三條路:

狀況 | 對應方案 | 走的單位 |

|---|---|---|

整合被拒(負債比過高) | 二胎房貸 / 加保證人 / 等收入提升再申請 | 民間融資 / 銀行 |

整合後繳不出來 | 跟銀行協商分期、申請寬限 | 原銀行 |

整合後完全還不出來 | 走前置協商或聲請更生 | 最大債權銀行 / 法院 |

走到這一步前,桃園地方法院有免費的訴訟輔導,可以先諮詢,把選擇搞清楚再決定。法扶基金會也有免費律師可申請。

整合的信用貸款利率比信用卡分期低很多(5% vs 15%),有多筆卡循一定優先整合。

實際對照:

工具 | 利率區間 | 期數 | 適合情境 |

|---|---|---|---|

信用卡分期付款 | 0%~16% | 3-30 期 | 短期、小額(單筆 3 萬內) |

信用卡循環利息 | 5%~15% | 沒有期限 | **不建議使用** |

信用卡預借現金 | 約 15% + 手續費 | 還款日 | **非緊急避免** |

整合信用貸款 | 2.1%~16% | 1-10 年 | 中大額(5 萬以上) |

房屋增貸整合 | 2%~3% | 跟房貸 | 有房、大額 |

直接算給大家看:

假設你欠 50 萬卡循(15% 利率):

這就是「為什麼有人說整合很救命」的數學原理。 但前提是整合後不要再刷卡循環,否則只是把問題搬家。

桃園市政府社會局有急難救助、急難紓困方案,符合條件者每戶可領 1-3 萬元應急。

依桃園市政府社會局公告,急難救助適用於這幾種狀況:

申請事由 | 適用情境 |

|---|---|

醫療 | 戶內人口遭遇意外或罹患重病,致生活陷困 |

喪葬 | 戶內人口死亡無力殮葬 |

失業 | 負擔家計者失業、入獄、失蹤等無法工作 |

財產凍結 | 存款帳戶遭強制執行或凍結 |

等待福利核准 | 已申請福利但未核准期間 |

重大變故 | 經區公所訪視評估認定 |

申請條件: 需設籍桃園,事由發生在最近 3 個月內,同年度同事由限申請 1 次。

申請流程: 備妥申請表、戶籍謄本、郵局存摺影本,到戶籍地區公所申請。

桃園各區公所聯絡:

社會局社會救助科洽詢電話:03-332-2101 分機 6402-6407。處於急難狀況時,這些資源能幫你撐過最難的時期,再回頭處理債務問題。

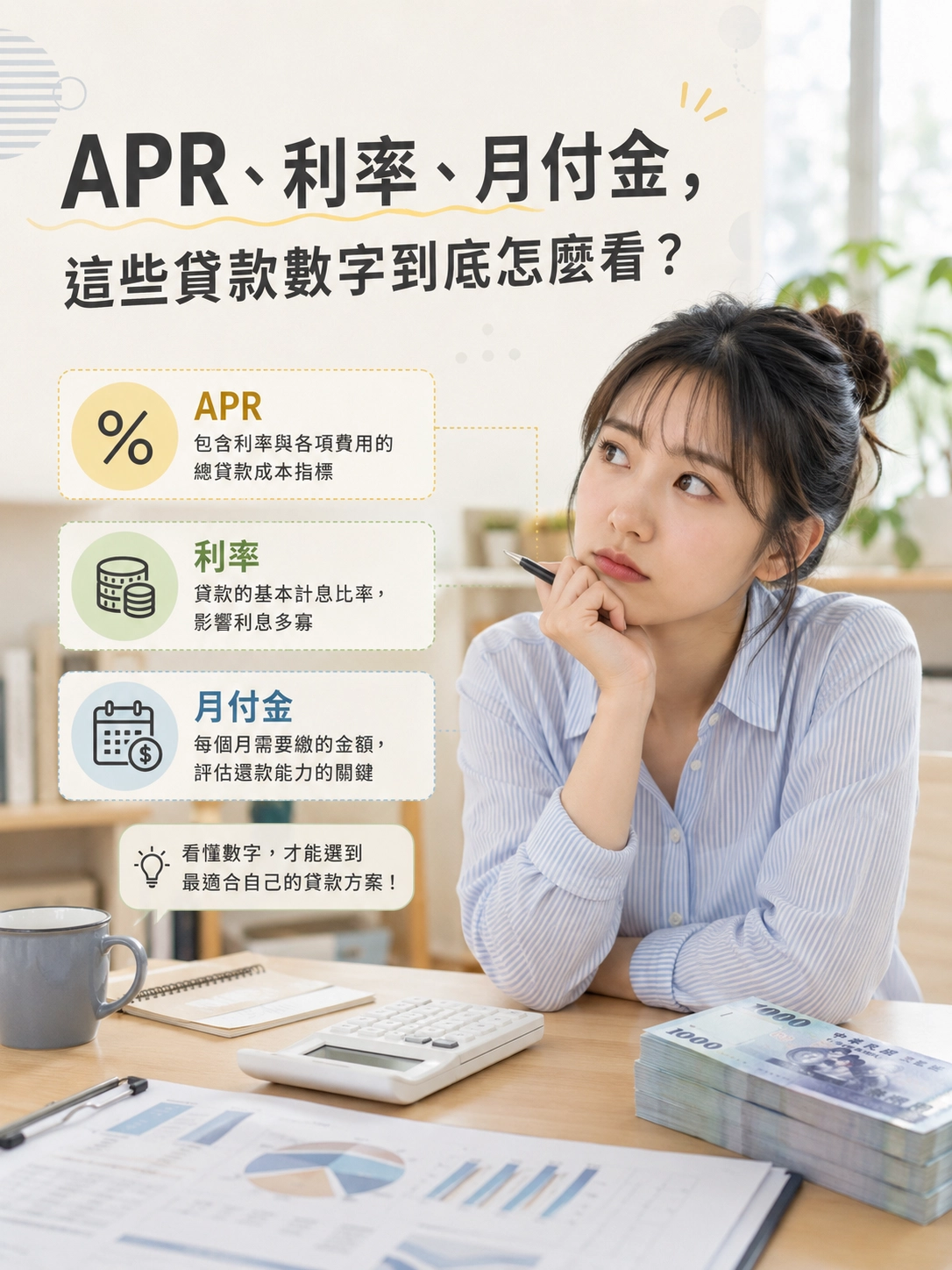

APR 是真正的「總成本」,光看利率廣告會被誤導,記得問銀行給你 APR 數字。

關鍵名詞一次解釋:

名詞 | 全稱 | 意義 |

|---|---|---|

名目利率 | Nominal Interest Rate | 銀行對外公告的利率,不含費用 |

APR | Annual Percentage Rate | 總費用年百分率,含所有費用的實際成本 |

月付金 | Monthly Payment | 每月實際要繳的金額 |

開辦費 | Set-up Fee | 一次性手續費,多在撥款時扣除 |

帳管費 | Account Maintenance | 每月或每年的帳戶管理費 |

違約金 | Penalty Fee | 提前清償或遲繳的處罰 |

舉個例子:

光看名目利率會選 A,但實際成本 B 更便宜。APR 是法定要揭露的,銀行不能不給你,簽約前一定要問。

月付金不是越低越好:

期數拉長,月付金會降,但總成本會增加。最划算的期數,是「自己負擔得起、又不會拉太長」的甜蜜點。

整合是你個人的貸款,銀行只跟你本人聯繫,不會主動通知家人;但有兩種情況例外。

兩種會被「曝光」的情況:

情況 | 後果 |

|---|---|

找配偶或家人當保證人 | 銀行依法必須通知,且保證人有連帶責任 |

走到強制扣薪階段 | 法院會發函到公司,雇主跟人事會知道 |

整合階段(還在正常還款): 家人不會知道,因為:

但要不要主動告知家人?建議告知,理由:

絕對不要做的事: 找配偶或家人當保證人「應急」。一旦你後續走更生免責,保證人仍要全額承擔(依消債條例第 71、137 條),會把關係毀掉。

可以,只要有合法居留、有穩定收入,跟一般國民申辦條件大致相同,但部分銀行有額外要求。

新住民申辦的差異點:

項目 | 一般國人 | 新住民/外籍配偶 |

|---|---|---|

身分證明 | 身分證 | 居留證+護照影本 |

居留要求 | 不須 | 須合法居留中(建議滿 6 個月以上) |

工作年資 | 一般 6 個月以上 | 建議 1 年以上 |

保證人需求 | 不一定 | 部分銀行會要求 |

利率 | 一般區間 | 可能略高 |

桃園地區對新住民友善的資源:

桃園是新住民人口最多的縣市之一,有不少專屬服務:

新住民申辦三個建議:

信用相關的(信貸、卡債)一定可以,車貸視銀行而定,學貸不建議也不需要整合。

各種債務整合可能性:

債務類型 | 可整合性 | 注意事項 |

|---|---|---|

信用卡循環 / 預借現金 | ✓ 可 | 整合後最有感 |

信用卡分期付款 | ✓ 可 | 提前清償可能有違約金 |

信用貸款 | ✓ 可 | 同上 |

現金卡 | ✓ 可 | 利率高,優先整合 |

汽車貸款 | △ 視銀行 | 因為車是擔保品,要解質權 |

機車貸款 | △ 視銀行 | 同上 |

房屋貸款 | ✗ 一般不 | 利率本就低,整合不划算 |

學生貸款 | ✗ 不建議 | 政策性低利貸款,整合反而虧 |

民間借款 | ✗ 銀行不收 | 銀行整合不會處理 |

地下錢莊 | ✗ 銀行不收 | 同上 |

學貸(教育部就學貸款)是政策性低利貸款,利率約 0.9%~1.15%,且就學期間政府代付利息。整合到 5% 的信貸根本是吃虧。如果學貸還款壓力大,正確做法是向臺灣銀行就學貸款入口網站申請緩繳或延長還款。

民間借款(含親友借款、地下錢莊)不在銀行整合範圍內,要分開處理:

整合後 6-12 個月內申辦,過件率比較低;超過 12 個月、有正常繳款紀錄,過件機會回升。

信用卡申辦時程建議:

時點 | 申辦狀況 |

|---|---|

整合後 0-3 個月 | 不建議,聯徵剛留下「新業務申請」紀錄 |

整合後 3-6 個月 | 不建議,銀行會看到大筆新貸款 |

整合後 6-12 個月 | 可試小額卡,但過件率仍低 |

整合後 12 個月以上 | 機會回升,正常繳款的話會被接受 |

整合後 24 個月以上 | 多數銀行會視同正常客戶 |

整合後重建信用的策略:

錯誤的做法(要避免):

整合是重整財務的機會,不是再借更多錢的開始。

選對銀行(薪轉行優先)、文件齊全、避開聯徵地雷,這三件事做對,桃園地區的整合過件率不會比雙北差。

桃園在地過件三個關鍵:

關鍵 | 具體做法 |

|---|---|

銀行配對 | 優先薪轉行 → 主要往來銀行 → 信用卡發卡行 |

工作年資 | 同一份工作至少 6 個月以上 |

聯徵管理 | 半年內查詢次數不超過 3 次 |

桃園的銀行分行覆蓋率高、行員流動率低(很多人在分行做了 10 年以上),如果你在分行有熟識的理專或承辦,過件速度會比純線上申辦快。

臨櫃送件還可以當場補件、當場確認文件齊全度。

很多人想「比較哪家利率最好」,結果一週內投了 5 家銀行,聯徵留下 5 次查詢紀錄,反而每家都不過。正確做法:先用銀行的線上預審功能(不查聯徵),抓出條件最匹配的 1-2 家再正式投件。

有房子的人優先選增貸(利率低 2-3%),增貸空間用完才考慮二胎(利率 5-12%)。

兩者差別一次看:

項目 | 房屋增貸 | 二胎房貸 |

|---|---|---|

銀行對象 | 原房貸銀行為主 | 原房貸銀行外的另一家 |

利率 | 2%~3% | 5%~12% |

額度 | 房屋鑑價 8 成內,扣除原房貸餘額 | 房屋鑑價剩餘可貸成數 |

期數 | 跟著原房貸 | 1-30 年彈性 |

審核時間 | 約 1-2 週 | 約 5-10 天 |

對信用要求 | 需正常繳房貸 1 年以上 | 可接受瑕疵紀錄 |

桃園近年房價漲幅明顯,如果你的房子是 5-10 年前買的,現在去做鑑價,可能會比原本高出 30-50%,增貸空間相對寬。但要注意:

二胎房貸的利率比一胎高很多,但比信用貸款低,是一個中間選項。

假的。整合是你自己跟銀行的貸款申請,銀行不會因為有代辦就特別給好條件,反而要付一筆代辦費。

元大銀行公開提醒:「代辦業者爭議或詐騙頻傳,請您親自來電洽詢,無需負擔任何費用,切勿輕信及委託代辦公司,以免受騙上當。」這不是只有元大這樣講,所有銀行的官方申辦頁面都會這樣寫。

常見代辦話術 vs 真相:

代辦話術 | 真相 |

|---|---|

「保證過件」 | 沒人能保證,銀行有獨立審核權 |

「銀行內線」 | 銀行審核是制度化作業,沒有所謂內線 |

「降息到 1.X%」 | 利率區間是公開資訊,代辦不能左右 |

「3 天撥款」 | 銀行作業時程是固定的 |

「免聯徵」 | 任何貸款都會查聯徵,免聯徵就是詐騙 |

真的需要協助的話,正確的順序是:

遇到不對勁的代辦,撥 1950 消保專線申訴。詳細的辨識方式,看 loanapp 網易貸。

可以,但要用「報稅資料+銀行往來明細+接案合約」三項組合,補強收入認定。

自由業申辦整合的關鍵文件:

文件 | 用途 | 取得方式 |

|---|---|---|

近 2 年綜合所得稅資料 | 最有公信力的收入證明 | 國稅局 |

近 6 個月銀行存摺明細 | 顯示穩定金流 | 各往來銀行 |

接案合約 / 開立發票紀錄 | 證明持續性收入 | 自留 |

工作室/執業登記 | 證明執業中 | 主管機關 |

信用卡正常繳款紀錄 | 補強信用 | 信用卡公司 |

自由業要注意的眉角:

接案族的整合策略: 平均月收入 4 萬以下,建議申辦額度抓 50-80 萬以內,比較容易過件。額度抓太大會被認為還款能力不足。

多半是「為什麼會欠這麼多」「整合後怎麼還」「未來會不會再借」三類問題,誠實回答、有規劃就好。

銀行常問的問題:

問題類型 | 銀行想了解 | 你該怎麼回答 |

|---|---|---|

為什麼欠這麼多 | 是否會重複出問題 | 簡述原因(生病、創業、家庭變故) |

月收支狀況 | 還款能力 | 具體數字+備好支出明細 |

整合後怎麼管理 | 是否有自制力 | 講具體計畫(自動扣款、停用舊卡) |

未來資金需求 | 是否還會再借 | 短期沒計畫,表現穩定 |

工作穩定性 | 收入持續度 | 工作年資、職位升遷 |

面談五個小提醒:

很多人卡在面談時太緊張,反而說錯話。事先把可能問題列出來、想好答案,現場就會穩很多。

E:紀錄支出、A:自動繳款、T:暫停舊卡、S:建立儲蓄,四件事同步做。

整合不是終點,是重新開始的起點。整合後 6 個月內這幾件事一定要做:

項目 | 具體做法 | 目的 |

|---|---|---|

E(Expense 紀錄) | 用記帳 App 記每筆支出 | 知道錢都去哪了 |

A(Auto 自動扣款) | 整合貸款設定銀行自動扣繳 | 避免漏繳 |

T(Terminate 暫停舊卡) | 把舊信用卡先剪掉或鎖卡 | 避免重蹈覆轍 |

S(Saving 儲蓄) | 每月強制儲蓄 1-2 千 | 應急基金 |

整合後的「3-6-12」檢查時程:

信用重建的關鍵:「正常使用」比「完全不用」更能累積信用分數。整合期間還是可以辦一張小額信用卡正常使用、按時繳清,比把信用卡全部剪掉更能累積信用紀錄。

有。下面五個情境是依社會案件常見特徵綜合改寫,人名為化名示意,目的是讓你看不同處境的人最後是怎麼走過來的。

小許在科技公司上班,月薪 6 萬,因為買新房裝潢動了 3 張卡分期,加上原本的信貸,每月帳單分散在 5 家銀行。整理後總負債 95 萬,平均利率 11%。透過薪轉行(合庫)申辦信貸整合,過件利率 4.2%,期數 7 年,月付金從原本約 18,000 降到約 13,000。

王老師單親媽媽,孩子的補習費+醫療費+日常開銷讓信用卡循環越滾越大,總負債 60 萬。透過收入切結+勞保資料補強,向中信銀行申辦整合,過件利率 6.8%,期數 84 期,月付金 9,200 元,整合後不再用舊卡循環。

張先生開小吃店,疫情期間借了 2 筆信貸+1 筆車貸撐周轉,總負債 110 萬。因為名下有房(龜山自住)且原房貸利率僅 1.8%,選擇走房屋增貸方案,整合後利率 2.5%,月付金降低近 4 成。

小李自由接案,沒有固定薪轉,靠近 2 年報稅資料(年收約 80 萬)申辦整合,原 3 筆信貸+卡循總共 70 萬,向凱基銀行成功整合,利率 7.5%,期數 84 期。整合後每月固定繳款,建立穩定信用紀錄。

吳先生因家人重病動用大量信貸+卡循,總負債 150 萬,自己房子已增貸過、額度滿。透過二胎房貸方案整合,利率 8.2%,30 年期,月付金從原本 28,000 降到 11,500,雖然利率比信貸高但本金壓力大幅減輕。

五個案例的共通點:先把自己的條件搞清楚(收入、信用、有沒有房),再選對的方案,最後配對對的銀行。

最常見的五個錯誤動作:聯徵亂查、被收高額代辦費、利率廣告陷阱、開辦費沒算進去、提前清償違約金。

很多人常會犯的錯誤一次講清楚:

地雷 | 後果 | 避免方式 |

|---|---|---|

短期內聯徵被查太多次 | 信用評分下降,後續更難貸 | 投件前先做功課,不要亂試 |

找代辦付高額前置費 | 沒過件還賠錢 | 自己直接跟銀行接洽 |

廣告利率 0.01% 起 | 實際拿到的是平均利率,差很多 | 看「總費用年百分率(APR)」 |

開辦費沒算進總成本 | 實際成本比想像高 | 算上 6,000-9,000 開辦費 |

提前清償違約金 | 想提前還反而被收費 | 簽約前問清楚提前清償條款 |

綁約期內降息空間有限 | 整合後想再降息很難 | 一次選好條件 |

帳單地址沒改 | 漏掉繳款通知 | 確認 e-mail、地址更新 |

債務整合不是一件丟臉的事,是一個合理的財務調整工具。桃園在地有免費的法扶資源、有公開透明的銀行管道、有合法的法院程序,最該優先做的是把資訊搞清楚再行動。每一種方案、每一家銀行、每一個流程都有差別,先搞懂再走才不會白白多繳冤枉錢。想先從基礎補齊知識,到 loanapp 網易貸 看相關文章。

優先選你的薪轉行,銀行看得到你的金流,過件率最高。沒特定偏好就比較公股銀行(利率低)跟大型民營(流程快)。

銀行端不會收費,會收「開辦費」(約 6,000-9,000 元),會從撥款裡扣。代辦公司才會收高額代辦費,不建議找。

看原本利率跟整合後的差距。卡循 15% 整合成信貸 5%,月付金可以省到一半左右。要看具體狀況試算。

不會。整合就是換一筆新貸款,按時繳款反而能累積正向紀錄。跟「協商」會留註記不一樣。

建議至少 6-12 個月後再申請,避免短期內聯徵查詢次數過多。

聯徵分數 600 以上比較有把握,700 以上可以拿到較佳利率,500 以下幾乎沒機會。

有房可以走房屋增貸或二胎房貸;沒房就只能等收入提升、或改走前置協商。

通常可以,但有些方案綁約期內提前清償會收違約金,簽約前一定要問清楚。

可以。用報稅資料+銀行往來明細+接案合約補強。凱基、星展對自由業相對友善。

法扶基金會桃園分會 (03)334-6500,或全國專線 412-8518 轉 2。桃園市政府法務局也有免費法律諮詢。

先聯絡銀行協商分期或寬限。完全繳不出就走前置協商或聲請更生。越早處理越有空間。

房貸通常不會整合進信貸(利率不划算),車貸可以一起。要看具體方案。

信用條件夠的話不用。被銀行要求加保證人,代表你的條件邊緣,保證人會被連帶責任牽連。

不行。年滿 20 歲、有穩定收入才能申辦。學生族群多半不符合條件。

信用貸款利息一般不可以列舉扣除;房貸(含增貸)的利息有條件可以列舉,要看是否符合「自用住宅購屋借款」定義,可諮詢國稅局。

我專注於信貸、勞保貸款、小額週轉、債務整合等貸款規劃與申辦流程解析, 以「講白話、講重點、講風險」為原則,協助你用正確的方式評估額度、利率、期數與總成本。

"/>

<circle cx="70" cy="58" r="26" fill="rgba(255,255,255,.92)"/>

<rect x="30" y="92" width="80" height="34" rx="17" fill="rgba(255,255,255,.92)"/>

<text x="70" y="128" text-anchor="middle" font-size="20" font-family="Arial" fill="rgba(15,47,51,.85)">BEN</text>

</svg>)