想申請房屋二胎,條件和文件要準備什麼?

基本申請資格

銀行的基本門檻是:

- 年滿 20~65 歲的本國國民

- 名下有房地產

- 原房貸正常繳款一年以上

- 房屋仍有增值空間

民間則寬鬆很多:

- 年滿 20~70 歲

- 不限職業、信用有瑕疵也可協助

- 重點只在房屋本身有沒有殘值

銀行申辦房屋二胎需要哪些文件?

銀行審核嚴,文件準備得越完整越好:

| 類別 | 所需文件 |

|---|

| 房屋文件 | 建物所有權狀正本、土地所有權狀正本 |

| 身份文件 | 身分證正影本 |

| 印鑑文件 | 印鑑證明(3 個月內)、印鑑章 |

| 財力文件 | 薪資證明 / 扣繳憑單 / 存款餘額證明 |

| 信用文件 | 聯徵同意書、現有貸款明細 |

銀行審核過程繁瑣,若信用有瑕疵或負債比過高,即使文件齊全也很容易被拒絕,審核時間可能拉到數週。

民間申辦房屋二胎需要哪些文件?

民間只需要:

- 建物所有權狀正本

- 土地所有權狀正本

- 身分證影本一份

- 印鑑證明(3 個月內有效)

- 本人印鑑章。

不一定需要財力證明、聯徵、薪資單。

文件備齊,最快當天就能進入審核流程。

老屋、持分、透天、加蓋——特殊屋況怎麼辦?

這是最多人卡關的地方,直接說重點:

老屋(屋齡 30 年以上) 銀行會壓低鑑價、甚至不承作。民間不限屋齡,只要結構安全、產權清楚,都有機會過件。

持分房屋 只持有部分產權,銀行幾乎不接。民間業者可依持分比例評估可借額度,但通常需要其他共有人配合簽署同意書。

透天厝 高雄透天比例高,因為兼具土地與建物價值,保值性強,銀行與民間都比較願意承作,成數通常也比老公寓好談。

加蓋或違建 加蓋部分不計入鑑價,但只要主建物產權清楚,仍可申辦。若違建面積過大、影響結構安全,則會影響核貸意願。

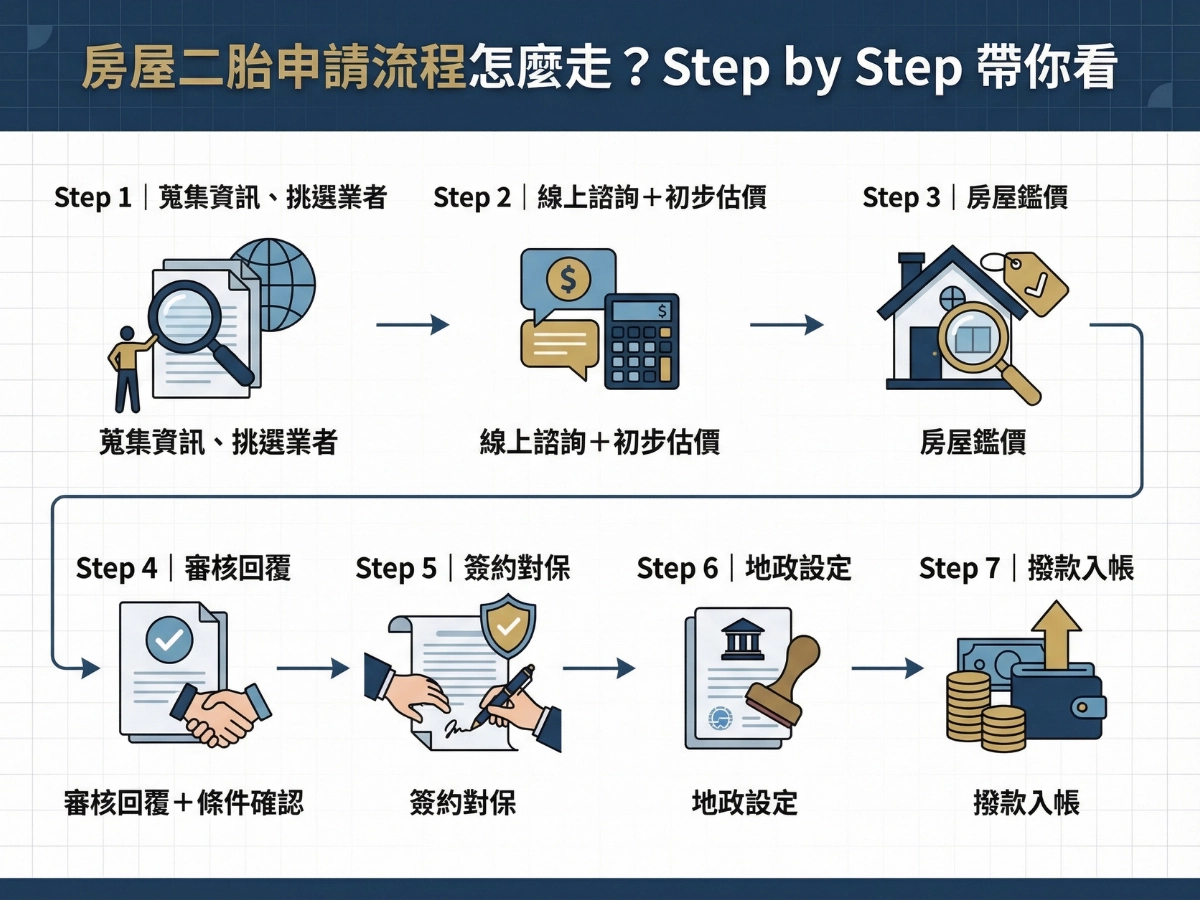

房屋二胎申請流程怎麼走?一步步帶你看

很多人覺得二胎很複雜,其實流程就七步,搞懂一次就不怕了。

Step 1|蒐集資訊、挑選業者

市面上承作二胎的管道很多,銀行、融資公司、民間代書素質參差不齊。

建議先在網路上做功課,挑幾家資訊透明、評價穩定的業者再去詢問,貨比三家,利率、費用、還款方式都先問清楚,再決定要不要繼續。

💡 這步最容易被跳過,但最重要!

Step 2|線上諮詢+初步估價

提供房屋基本資料(地址或建號)就能初步估價,不需要本人親跑、也不用帶權狀正本。

銀行大約等一到兩週才有回音,民間通常當天就能給出初步額度。

Step 3|房屋鑑價

業者派員或委託鑑價公司評估房屋市值,這個數字直接決定你能借多少。

影響鑑價的關鍵因素:屋齡、屋況、樓層、區域行情、一胎設定金額。

💡 鑑價前把屋況整理一下,乾淨整齊的房子,鑑價師給分通常比較大方。

Step 4|審核回覆+條件確認

貸款機構完成鑑價與審核後,回報核定的額度、利率與還款期數。

這步一定要問清楚再簽:

- 年利率是多少?固定還是機動?

- 還款方式是只繳息還是本利攤還?

- 有沒有開辦費、代書費、其他手續費?

- 提前還清有沒有違約金?

💡 正式申請前就要求收費的業者,不管名義是諮詢費還是其他,都不合理,建議直接換一家。

Step 5|簽約對保

雙方確認條件後進入簽約,簽約前有「對保」程序,貸款方會再次核對申請人身份,並逐條確認合約內容。

簽約具有法律效力,利率、期數、月付金額、違約條款:每一行都要看清楚再蓋章,有疑問當場問,不要簽完再後悔。

Step 6|地政設定

完成簽約後,需前往地政事務所辦理第二順位抵押權設定,通常由代書協助處理,不需要自己摸索流程。

⚠️ 如果整個流程都只在對方公司內完成、沒有前往地政事務所,要立刻提高警覺!這是詐騙的常見手法。!

Step 7|撥款入帳

地政設定完成後等待撥款,這是整個流程的最後一關。各管道速度差很多:

| 管道 | 審核時間 | 撥款時間 | 全程合計 |

|---|

| 銀行 | 1~2 週 | 設定後 3~5 天 | 約 2~4 週 |

| 融資公司 | 3~5 天 | 設定後 2~3 天 | 約 1~2 週 |

| 民間(代書/當鋪) | 當天~隔天 | 設定後 1~3 天 | 最快 3 天 |

影響撥款速度最大的因素不是業者,是你的文件齊不齊。

權狀、雙證件、印鑑章、印鑑證明:四樣備好,流程跑最快!

📌 重點

- 簽約前把利率、費用、違約條款全問清楚,不懂就問

- 地政設定是必要程序,沒跑地政的業者要小心

- 文件備齊,民間管道最快 3 天到帳

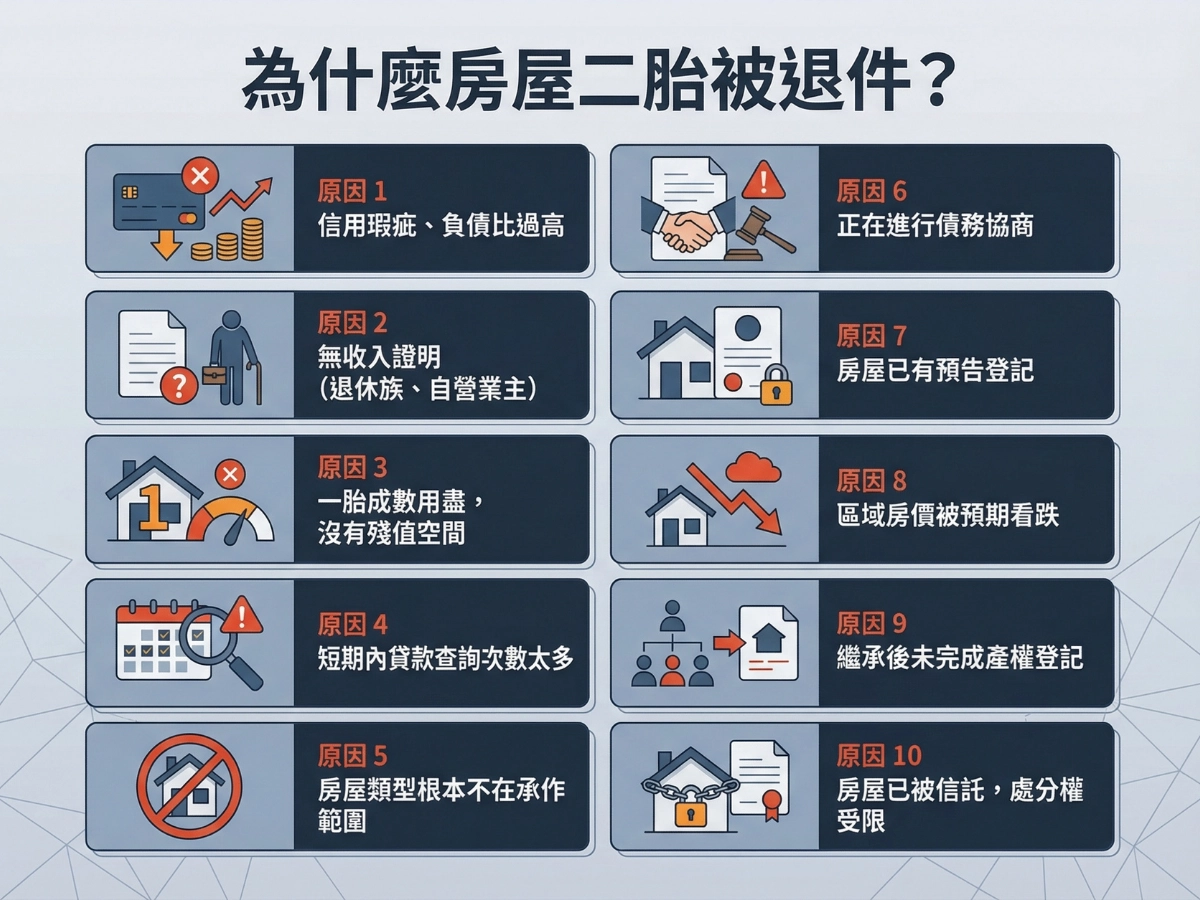

為什麼申請房屋二胎被退件?

被退件不一定是你的問題,有時候是房子的問題,而且是你根本不知道自己有問題。

原因 1|信用瑕疵、負債比過高

遲繳記錄、卡債、多筆貸款在身,銀行審聯徵很嚴,任何一樣都可能被打槍。

💡 解法: 民間不看聯徵、不算負債比,只看房子有沒有殘值。信用有狀況,一開始就該直攻民間,別在銀行那邊留下多餘的聯徵查詢紀錄。

原因 2|無收入證明(退休族、自營業主)

銀行要求財力證明,沒有薪資單就過不了,不管你有多少資產。

💡 解法: 民間完全不需要財力證明。有房有殘值,就有機會借到錢。

原因 3|一胎成數用盡,沒有殘值空間

二胎可借的上限取決於房屋殘值。

一胎當初貸得太滿,剩下的空間可能不夠借。

💡 解法: 先算清楚:房屋現值 × 可貸成數, 一胎設定金額。殘值不足,考慮先還一部分一胎本金,拉開空間再申請。

原因 4|短期內貸款查詢次數太多

三個月內超過三次向金融機構申辦業務,會被認為資金狀況不穩定,直接影響過件機率。

光是「讓業者幫你查聯徵」這個動作本身,就已經在扣分了。

被退一件之後馬上再申請另一家,聯徵記錄只會越來越難看。

💡 解法: 先諮詢確認條件可行,再授權查聯徵。民間不查聯徵,可以先從民間評估,再決定要不要跑銀行。

原因 5|房屋類型根本不在承作範圍

原住民保留地、山坡地建築、農舍、鐵皮屋、磚造老屋,這幾類房屋不管信用多好,幾乎都不在銀行或融資公司的承作範圍內。

多人跑了好幾家才發現,不是自己的問題,是房子的「類型」就被排除了。

💡 解法: 諮詢前先確認房屋類型,部分民間業者可承作農舍或特殊地目,但條件嚴苛,要特別問清楚。

原因 6|正在進行債務協商

債務協商期間,銀行視為高風險客戶,幾乎不可能過件。

這個情況很常見,但幾乎沒有文章說得直白。

💡 解法: 協商期間仍可嘗試民間管道,但利率偏高。建議先評估借款成本是否划算,再決定要不要動。

原因 7|房屋已有預告登記

前一筆民間借款若設定了預告登記,不動產未來不管是過戶、另做抵押權等都需要經過預告登記的權利人同意,後續要再借貸幾乎寸步難行。

更麻煩的是,預告登記不會在還款後自動消失,必須主動申請塗銷,很多人還完錢才發現房子還被卡著。

💡 解法: 簽約前確認合約有沒有預告登記條款,有的話要談清楚塗銷條件與時間點。

原因 8|區域房價被預期看跌

若業者評估房屋市價日後看跌,造成淨值逐漸減少,金融機構認為風險上升,就會直接拒絕過件。

高雄部分外圍區域目前就面臨這個問題,屋主完全不知道是這個原因被拒。

💡 解法: 這個本質上是市場問題,最難解。可改找對該區域較熟悉、願意承作的在地民間業者,或在房價進一步修正前盡快完成申請。

原因 9|繼承後未完成產權登記

父母過世後,很多人沒有立刻辦繼承過戶,房子還掛在往生者名下。

政府規定繼承人若一直不去將死者名字改成在世者名字,超過期限就會開罰;而實務上,房子仍登記在死者名下,外觀上與事實狀態不符。

這種情況下,不管找銀行或民間,沒有人會在產權不清的房子上設定抵押。

💡 解法: 先辦理繼承登記,把產權確實移轉到自己名下,再談二胎。若兄弟姊妹有糾紛、無法達成共識,建議找代書或律師協助協調。

原因 10|房屋已被信託,處分權受限

房屋若被信託後,是無法進行房屋買賣交易的,想要找其他貸款機構申請房貸也不可行,即使是想把房屋贈與他人也無法過戶。

部分屋主當初為了節稅或其他目的辦了信託登記,後來才發現動彈不得,連二胎都辦不了。

💡 解法: 先確認謄本上有無信託登記。若有,需先解除信託關係,才能進行後續抵押設定。解除流程需受託人配合,建議提早處理。

📌 重點

- 被退件後別急著再跑下一家,先搞清楚退件原因再行動

- 最怕的是你不知道自己有問題:查詢次數、預告登記、繼承未辦、信託登記,這四個最常被忽略

- 信用有問題、特殊屋況 → 直接找民間

- 產權有瑕疵 → 先處理產權再談錢

怎麼判斷是合法業者還是詐騙?

急需資金的時候最容易被盯上。

二胎申辦流程中有幾個環節,是詐騙集團最愛下手的地方,搞懂這些,才不會房子借完還沒了。

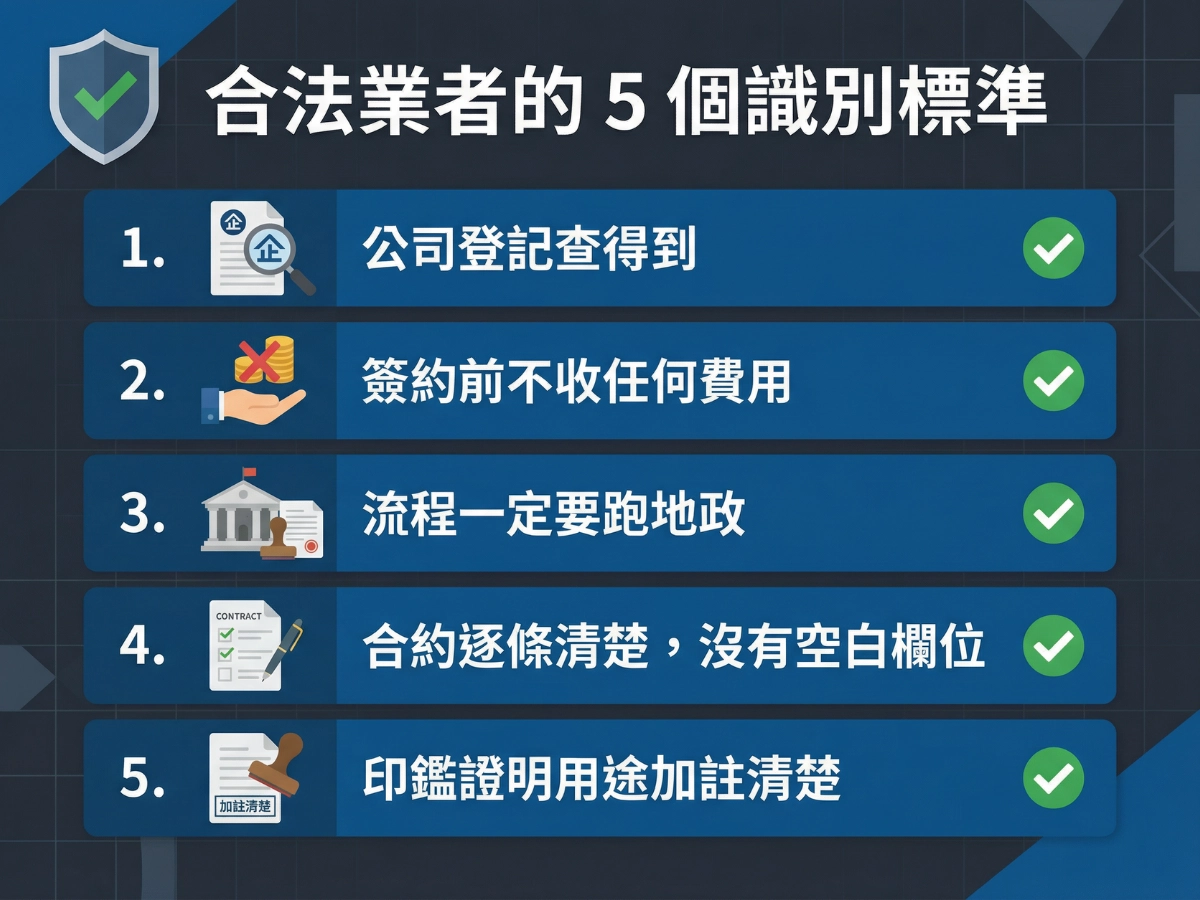

合法業者的 5 個識別標準

1. 公司登記查得到:

合法業者一定有公司登記,直接上經濟部商工登記公示資料查詢系統核對公司名稱、負責人、營業地址。

查不到的,直接不談。

2. 簽約前不收任何費用:

以超低利率、信用瑕疵也能貸等話術吸引借款人,卻要求先簽署空白授權書或繳交前置費用的,是詐騙的典型手法。

合法業者在撥款前不會收取任何名目的費用,不管對方說是「諮詢費」、「處理費」還是「保證金」。

3. 流程一定要跑地政:

正當的二胎申辦,抵押權設定必須親自前往地政事務所辦理。

若整個流程都在對方辦公室內完成,不需要去地政,這是高度警訊,合法的抵押設定不可能繞開地政機關。

4. 合約逐條清楚,沒有空白欄位:

詐騙者慣用在合約中動手腳,例如隱藏不合理的付款條件,或要求簽署空白本票。

簽約前逐條看清楚,有空白欄位一律拒簽,不清楚的條款當場要求說明。

5. 印鑑證明用途加註清楚:

申辦二胎需要印鑑證明,但用途應僅限於「不動產抵押設定」。

去戶政辦理時,主動要求在印鑑證明上加註用途,避免被挪作他用。

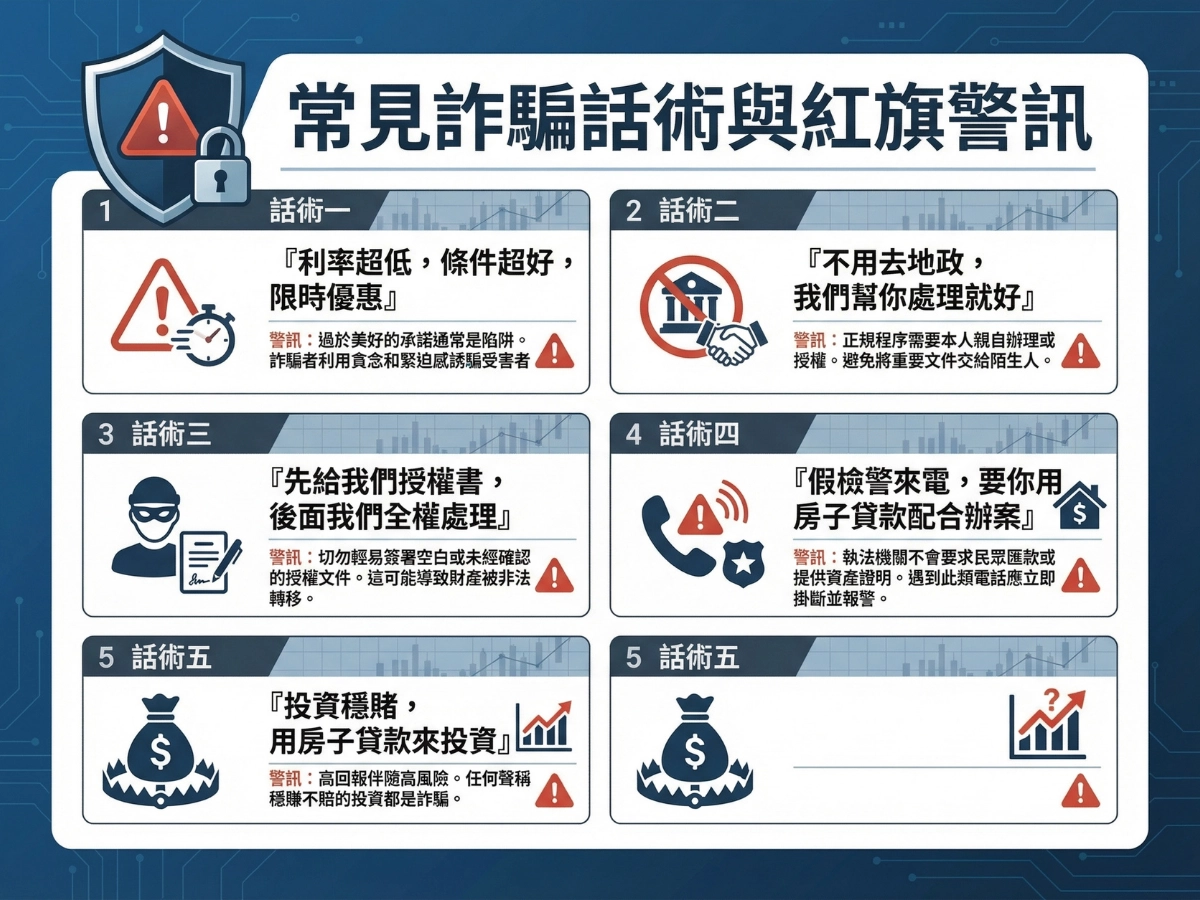

常見詐騙話術與紅旗警訊

申辦二胎時,出現以下任何一個情況,先停手:

🚩 話術一:「利率超低,條件超好,限時優惠」

正規業者不需要用限時優惠催你簽約。越急著要你決定,越要冷靜。

🚩 話術二:「不用去地政,我們幫你處理就好」

詐騙集團與地政士勾結,製作假文件辦理房產過戶的案例,2024 年已有涉案金額高達 3 億元的真實案件遭破獲。

沒有親自去地政,就沒有辦法確認設定的是抵押權而不是所有權移轉。

🚩 話術三:「先給我們授權書,後面我們全權處理」

詐騙集團慣用手法是要求借款人簽下空白授權書並交出權狀,再與融資公司、地政士串通,將房屋過戶或抵押,讓借款人背負無上限債務。

授權書的範圍一定要白紙黑字寫清楚,絕對不簽空白授權。

🚩 話術四:「假檢警來電,要你用房子貸款配合辦案」

詐騙者假冒檢察官或警察,以「帳戶遭盜用」為由,要求被害人將房產抵押貸出資金匯入指定帳戶。

真正的檢察官和警察不會要求你去辦房貸,接到這類電話直接掛掉,撥打165反詐騙專線確認。

🚩 話術五:「投資穩賺,用房子貸款來投資」

2024 年出現多起以 LINE 飆股群組為包裝的詐騙案,鼓吹被害人抵押房屋取得投資資金,最終讓人背上鉅額債務甚至失去房產。

任何要你「先借錢來投資」的說法,都是詐騙。

找錯業者,房子借完還沒了。

網易貸【合法】、【流程透明】,每一步都在你眼前完成。

👉 找【網易貸】,安心辦二胎