想申請 LINE Bank 信用貸款,卻不知道好不好過、利率高不高、額度大概有多少?其實不少人都被「全線上申請、用 LINE 就能辦」吸引,但實際條件適不適合自己才是重點。

loanapp 幫你一次整理 LINE Bank 信貸的方案內容、申請門檻與優缺點。

LINE Bank 信貸是什麼?

LINE Bank 信用貸款是由 LINE Bank 銀行推出的『純線上個人信貸』。

申請全程在手機上完成,不用跑銀行、不用約面談,只要透過 LINE App 或 LINE Bank 手機銀行就能提交資料、查詢進度、放款到帳。

不像其他貸款要提供擔保品,而是用你的信用條件(例如信用評分、收入、負債比)來決定能貸多少、利率怎麼算,目前在市面上是蠻常看到的「無擔保、快速到帳」信貸選項。

LINE Bank 信貸方案有哪些?

目前 2026 LINE Bank 信貸有五種信用貸款方案:

(以下內容參考 LINE Bank 信貸 官網資料)

1.新貸

第一次辦信貸,或臨時需要一大筆錢。

LINE Bank 新貸 就是最基本、最多人用的信用貸款方案。

如果你是第一次申請信貸,或是突然需要一筆較大的資金(像結婚、裝潢、學費、創業周轉),通常就是從新貸開始。

✔ 全程線上申請,不用跑銀行

✔ 最快 10 分鐘有結果

✔ 額度最高 500 萬

✔ 利率約 2.28% 起(依信用條件)

適合:首貸族、急需大額資金的人

2.轉貸

原本貸款利率太高,想換低一點、月繳少一點。

LINE Bank 轉貸:如果你已經在其他銀行有信貸,覺得利率高、月付金壓力大,就可以考慮。

做法就是把原本的貸款轉到 LINE Bank,用比較低的利率或拉長年期,讓每個月比較好過。

✔ 常被拿來「整合卡債」

✔ 有機會降低利率、減輕月付金

✔ 額度最高 500 萬

提醒:要先確認原銀行有沒有「提前清償違約金」,不然可能不划算。

適合:已有信貸、想省利息的人

3.循環信貸

不一定馬上要用,但有一筆錢放著比較安心。

LINE Bnak 循環信貸 比較像一個「隨時能用的備用額度」。

核准後不會一次把錢撥給你,而是你要用多少再領多少,而且用多少才算利息。

✔ 不用一次借一大筆

✔ 隨借隨還、彈性高

✔ 額度通常在 200 萬上下(依個人條件)

利率通常會比新貸高一點,適合短期使用。

適合:短期週轉、怕臨時用錢的人

4.分期信貸

確定要用這筆錢,分好幾年慢慢還。

LINE Bank 分期信貸 就是「借一筆、固定分期攤還」,適合已經確定用途、也有穩定收入的人。

✔ 年收入 25 萬以上即可申請

✔ 額度 10 萬~800 萬

✔ 利率約 3.08% 起

✔ 最長可還 10 年

✔ 活動期間手續費最低約 1,288 元

適合:有固定收入、想長期攤還的人

5.臨用金

臨時急用,小額快速撥款。

LINE Bank 臨用金 其實就是 LINE Bank 的「循環信貸版本」,主打快、彈性高。

✔ 24 小時都能申請

✔ 核貸後最快 10 分鐘到帳

✔ 額度最高 500 萬

✔ 利率約 3.48% 起

✔ 帳戶管理費活動價 1,288 元

適合:臨時支出、短期急用資金

- 第一次借 or 要大筆 → 新貸

- 想降利率 → 轉貸

- 備用、不一定會用 → 循環信貸 / 臨用金

- 確定用途、慢慢還 → 分期信貸

LINE Bank 信貸方案額度與利率多少?

| 信貸方案 | 額度範圍 | 利率範圍 | 主要特色一句話 |

|---|---|---|---|

| 新貸(一般信貸) | 10 萬 ~ 500 萬 | 約 2.28% 起(依信用條件) | 第一次申請或需要一筆大額資金 |

| 轉貸 | 10 萬 ~ 500 萬 | 約 2.28% 起(依個人條件) | 把高利率舊貸款轉來降利息 |

| 循環信貸 | 依核准額度(多為 最高約 200 萬上下) | 約 3% 起 | 隨借隨還,用多少算多少 |

| 分期信貸 | 10 萬 ~ 800 萬 | 約 3.08% 起 | 借一筆固定分期、最長還 10 年 |

| 臨用金(循環信貸) | 最高 500 萬 | 約 3.48% 起 | 臨時急用、撥款速度快 |

LINE Bank 信貸快速試算

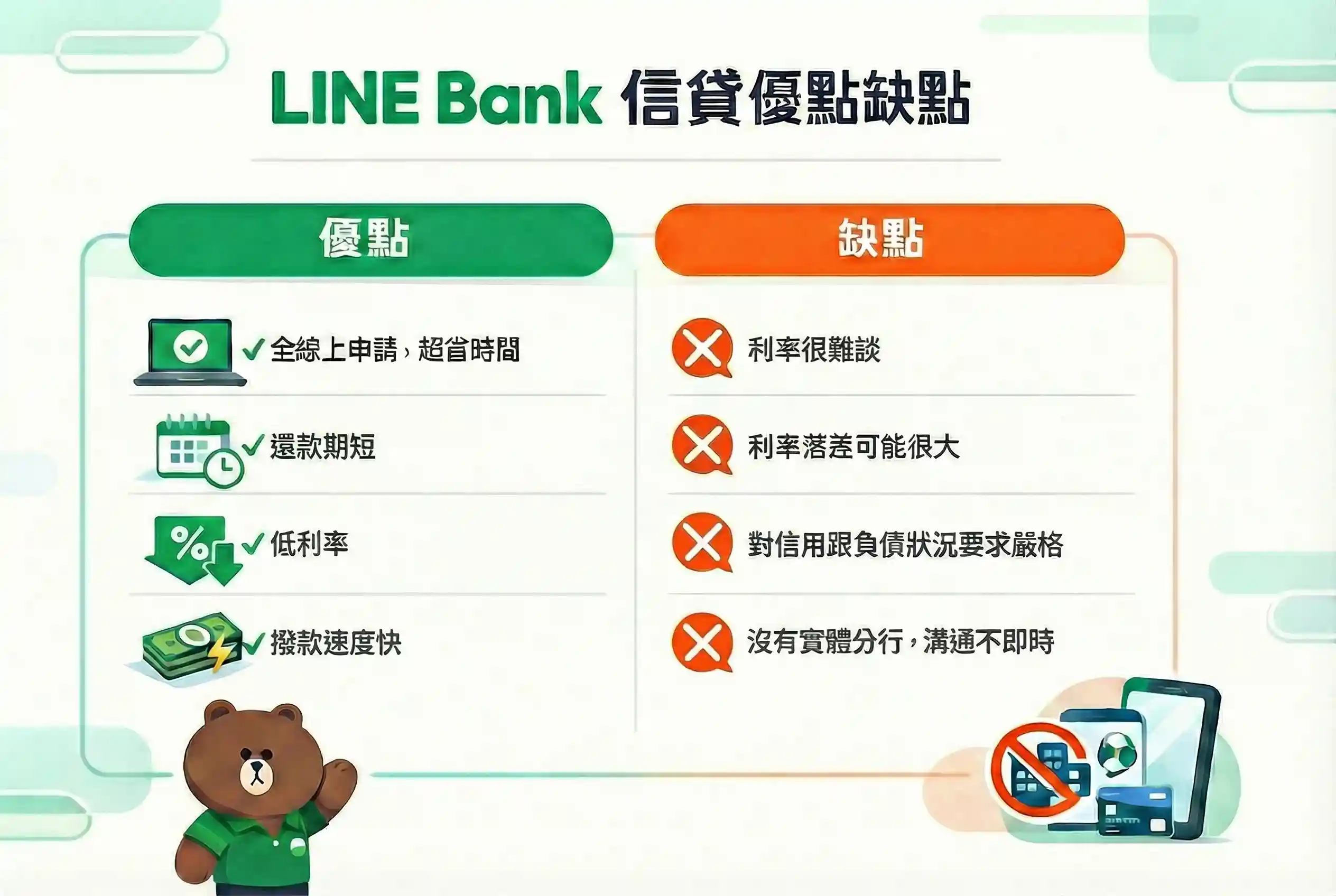

LINE Bank 信貸優點缺點有哪些?

LINE Bank 信貸優點

全線上申請,超省時間

從試算、上傳資料、審核到撥款,幾乎都能在手機完成,不用跑銀行、不用跟業務面談,對上班族非常友善。

👉 很多人實測「最快 10 分鐘內有結果、當天可撥款」

綁約期短,提前還款彈性高

相較不少銀行要綁約 1 年以上,LINE Bank 部分方案只需綁約 1 個月,提前清償違約金壓力較小。

👉 適合短期週轉、不想被長期綁死的人

低利率具市場競爭力

新貸、轉貸最低利率約 2.28% 起,對信用條件不錯的人來說,有機會拿到不錯的價格。

👉 不少網友回饋:條件好可拿 2%~3% 區間

撥款速度快,臨時用錢很有感

純網銀流程簡化,對於急需資金(醫療費、裝潢、週轉)的人,實用性很高。

LINE Bank 信貸缺點

利率、額度幾乎不能談

因為是系統自動審核,基本上沒有業務幫你「喬條件」,核多少、利率多少就是系統給定。

👉 跟傳統銀行比,彈性較低

利率落差可能很大

網友實測回饋顯示,同樣收入與職業,有人拿 2% 多,有人卻被開到 8%~13%,差距明顯。

👉 送件前很難預測實際條件

對信用與負債狀況要求較嚴

如果你已經有多筆信貸、信用卡循環、近期常查聯徵,容易被核低額度或拉高利率。

👉 有人條件普通,反而比傳統銀行差

沒有實體分行,客服與溝通較受限

遇到爭議或特殊狀況,沒辦法像傳統銀行直接臨櫃處理,對習慣面對面的人較不方便。

適合選 LINE Bank 的人:

- 信用良好、收入穩定

- 想快速申請、不想跑銀行

- 短期用錢、想要高彈性

不一定適合的人:

- 信用普通或已有多筆貸款

- 想談條件、爭取更低利率或更高額度

- 想一次比多家銀行找最便宜方案

LINE Bank 信貸好過嗎?

超級高的!基本上如果你的收入穩定、信用紀錄乾淨、負債比不高,通過機率挺高。

而且審核快;但如果你有多筆負債、信用查詢紀錄多或信用分不是太好,過件條件就會比較嚴格。

為什麼很多人覺得 LINE Bank 信貸好過?

- 全線上系統審核:不用面談、不看說詞,條件符合就過

- 流程快、門檻明確:收入穩定、信用正常,通過率就高

- 不需擔保品:單純看信用與收入

- 純網銀效率高:資料齊、最快 10 分鐘出結果

信用正常+收入穩定,LINE Bank 信貸就不難過。

LINE Bank 信貸 信用小白好申請嗎?

信用小白可以申請,也算容易過了!

但比起信用條件完整的人,成功率會比較低、得到的額度與利率也不一定理想。

為什麼信用小白申請會比較不容易?

✔ 沒有信用紀錄 → 審核資料少

LINE Bank 主要看「聯徵信用紀錄」與「收入負債比」。信用小白沒有信用卡或貸款紀錄,銀行就沒有資料可以判斷信用風險,審核自然更謹慎。

✔ 系統化審核、不會靠人幫忙喬條件

LINE Bank 的信貸多是 純線上自動審核,不像傳統銀行有業務手動協調條件。因此 沒有信用紀錄就比較吃虧。

✔ 收入與負債更重要

對信用小白來說,收入穩定、薪轉證明、負債比低 是重點;如果這些條件 OK,就比只有「無信用紀錄」更容易過。

我適合辦 LINE Bank 信貸嗎?

| 職業類型 | 適合度 | 過件機率判斷 | 原因重點 |

|---|---|---|---|

| 正職上班族(固定薪資) | ⭐⭐⭐⭐⭐ | 高 | 有薪轉、勞保、收入穩定 |

| 公務員/國營事業 | ⭐⭐⭐⭐⭐ | 非常高 | 工作穩定度高,銀行評分加分 |

| 業務/獎金制工作 | ⭐⭐⭐☆☆ | 中 | 看底薪比例與收入穩定性 |

| 自由接案者/SOHO | ⭐⭐⭐☆☆ | 中 | 需報稅資料與穩定入帳 |

| 信用小白(無信用紀錄) | ⭐⭐⭐☆☆ | 中 | 無聯徵資料可判斷 |

| 剛畢業新鮮人 | ⭐⭐☆☆☆ | 偏低 | 年資短、信用不足 |

| 兼職/打工族 | ⭐☆☆☆☆ | 低 | 收入不固定、證明不足 |

| 創業初期/無固定收入 | ⭐☆☆☆☆ | 很低 | 收入不穩定、風險高 |

上班族(正職、固定薪水)

適合度:★★★★★(非常適合)

- 有穩定月薪、勞保、薪轉紀錄

- 信用正常、負債不高

最容易過件的一群,穩定薪轉跟勞保,利率與額度通常也比較好

新貸、轉貸、分期信貸都很適合

公務員/國營事業

適合度:★★★★★(非常適合)

- 工作穩定度高

- 銀行風險評分加分

通常能拿到 較低利率+不錯額度

LINE Bank 系統審核對公務員非常友善

自由接案者/SOHO族

適合度:★★★☆☆(條件式適合)

- 有收入,但來源不固定

- 若能提供報稅資料、長期收入紀錄會加分

關鍵在「收入證明」是否完整

若收入穩定、報稅正常,仍有機會過件

業務/獎金制工作(房仲、保險、業務)

適合度:★★★☆☆(看收入穩定度)

- 底薪+獎金結構

- 若近期收入波動大,系統會偏保守

有 穩定底薪+持續入帳紀錄,成功率會提高

獎金佔比太高,額度可能被壓低

剛畢業新鮮人/信用小白

適合度:★★★☆☆(還算有機會)

- 工作年資短

- 信用紀錄不足

收入穩定+無負債,仍有機會小額過件

額度通常不高、利率可能偏高

以信用小白來說,LINE Bank 信貸已經算好過了。

兼職族/打工族

適合度:★☆☆☆☆(不太適合)

- 收入不固定

- 勞保、薪轉不完整

LINE Bank 系統審核偏保守

傳統銀行或其他方案成功率可能更高

創業初期/無固定收入

適合度:★☆☆☆☆(較不適合)

- 收入不穩定

- 聯徵風險評分較高

除非有穩定報稅紀錄

否則容易被拒或核低額度

LINE Bank 信貸最適合:

✔ 正職上班族

✔ 公務員/國營事業

✔ 收入穩定、有薪轉紀錄的人

比較不適合:

✖ 收入不固定

✖ 信用小白

✖ 剛轉職或負債偏高

LINE Bank 信貸申請要準備什麼?

1. 個人雙證件

✔ 有效 身分證正反面照片

✔ 若有 第二證件(如健保卡) 可一併備用(部分情況需額外驗證)

2. 收入財力證明

LINE Bank 的核貸主要看「收入穩定性」👇

✔ 薪資轉帳紀錄(近 3 個月為佳)

✔ 薪資單 / 扣繳憑單(若薪轉未固定)

✔ 所得清單 / 報稅證明(自營商、接案族、SOHO 族)

✔ 勞保投保投保薪資 (可證明收入等級)

重點是「收入來源可被確認」就好,資料越完整越好。

3. 聯絡資料與銀行帳戶

✔ 手機號碼(申請時 LINE Bank 綁定常用帳號)

✔ 電子郵件(系統通知與核貸信件)

✔ 本人 銀行帳戶(提款與還款帳戶)

4. 聯徵授權(必填)

申請信貸前會跳出 聯徵信用授權,請務必同意,讓銀行擷取你的信用評分資料。

沒同意 → 系統無法完整審核 → 會直接影響過件。

LINE Bank 信貸申請流程有哪些?

Step 1 必須先成為 LINE Bank 用戶

打開 LINE Bank App

→「帳戶」或「探索/更多」

→ 點擊 分期信貸(含轉貸)

→ 選擇「立即申請」

Step 2 填寫申請條件

- 選擇 貸款金額、貸款期間、貸款用途

- 評估月付金(期數越長,每月壓力越小)

- 勾選並同意相關條款

✔ 填好直接下一步

Step 3 確認個人資料

- 核對 LINE Bank 內的 地址、手機、Email、職業

- 補填目前居住資訊

- 完成 Email OTP 驗證

✔ 資料正確就能繼續

Step 4 提供財力證明(可免上傳)

- 有勞保者可選 「快速申請流程」

- 不用自己上傳薪資或財力證明

- LINE Bank 直接協助查詢

✔ 週末、假日、晚上也能申辦

Step 5 撥款資料

- 核准後,在期限內回到 App

- 輸入 撥款金額、期數

- 確認 撥款帳戶、還款帳戶

- 通過交易密碼或視訊驗證

✔ 一般信貸 5 個工作天內可完成

✔ 轉貸方案約 15 個工作天

Step 6 確認合約並撥款

- 線上確認合約內容

- 驗證完成後 立即撥款

- App 內可隨時查看:

✔ 每期還款金額

✔ 本金 / 利息明細

✔ 還款進度

👉 App 申請 → 填資料 → 系統查收入 → 設定撥款 → 線上簽約拿錢

LINE Bank 信貸過件率怎麼提高?

「收入證明」一定要提供

- 有 薪轉帳戶 就用薪轉

- 沒薪轉,至少準備 穩定入帳紀錄(3~6 個月)

- 接案/自營,務必有 報稅資料

因為是用 AI 系統初步審核,系統最愛「穩定、可驗證的收入」

送件前先降「負債比」

- 信用卡 不要只繳最低

- 小額循環、分期能清就先清

- 不要同時背多筆小額貸款

負債比一降,過件率+利率都有機會變好

聯徵查詢次數不能太多

- 短時間內不要連續送多家銀行

- 近 3 個月查詢太多,系統會直接偏保守

想試 LINE Bank 信貸,就先別亂試其他家

第一次金額不要太多

- 首次申請,先抓「保守金額」

- 額度核過後,再視情況加貸或轉貸

第一次就想金額高=被系統判定風險高

有勞保的人一定要用

- 勞保投保直接提供給 LINE Bank

- 比自己亂上傳資料更穩

系統很喜歡的資料,可信度最高

職業資訊要認真填

- 正職就填正職

- 業務型工作,有底薪一定要填

- 接案者填「自營/自由業」+報稅

職業越穩,系統評分越好

先補一點信用紀錄再申請(信用小白)

- 先辦一張信用卡

- 正常刷、全額繳款 3~6 個月

有紀錄比「完全空白」好過太多

LINE Bank 信貸常見問題 Q&A

Q1:LINE Bank 信貸真的好過嗎?

答:信用正常、收入穩定的人不難過。

如果你有正職工作、薪轉或勞保、信用卡正常繳款,過件率算高;但負債多、近期聯徵查太多,系統就會變嚴。

Q2:最低利率 2% 多真的拿得到嗎?

答:拿得到,但只限條件很好的人。

像是公務員、穩定上班族、負債低的人,才比較有機會。多數人實際核准利率會落在 3%~8% 區間。

Q3:沒有薪轉,可以申請 LINE Bank 信貸嗎?

答:可以,但要有其他收入證明。

例如薪資入帳紀錄、扣繳憑單、報稅資料都可以,只要銀行看得出「收入穩定」,不一定非要薪轉。

Q4:信用小白可以辦 LINE Bank 信貸嗎?

答:能申請,額度不會太高,但對小白來說已經算好申請的方法了。

完全沒信用紀錄,銀行無法判斷風險,通常會核比較保守。建議先用信用卡養 3~6 個月信用再來申請。

Q5:申請後最快多久可以拿到錢?

答:最快當天,常見 1~3 個工作天。

系統審核快,有人 10 分鐘就知道結果;實際撥款時間,還是看驗證與補件狀況。

Q6:假日、晚上也可以申請嗎?

答:可以,24 小時都能送件。

LINE Bank 是純網銀,晚上或假日都能申請,只是撥款時間仍可能落在工作日。

Q7:開辦費、帳管費會不會很貴?

答:有費用,但常有活動價。

分期信貸常見開辦費約 1,288~2,888 元(活動),是否綁約也會影響費用,記得一起看 APR 才準。

Q8:轉貸到 LINE Bank 真的能省錢嗎?

答:原本利率高,轉貸才有感。

如果你現在信貸利率 8%~12%,轉到 LINE Bank 可能月付降很多;但要先算「原銀行提前清償違約金」。

Q9:循環信貸(臨用金)適合什麼人?

答:短期週轉、臨時用錢的人。

它是「用多少算多少利息」,彈性高,但利率通常比新貸高,不適合長期慢慢還。

Q10:怎樣做最容易提高 LINE Bank 過件率?

答:三個重點:收入穩、負債低、聯徵乾淨。

送件前先清掉小額循環、別同時亂送多家、金額抓保守一點,成功率會明顯提升。

"/>

<circle cx="70" cy="58" r="26" fill="rgba(255,255,255,.92)"/>

<rect x="30" y="92" width="80" height="34" rx="17" fill="rgba(255,255,255,.92)"/>

<text x="70" y="128" text-anchor="middle" font-size="20" font-family="Arial" fill="rgba(15,47,51,.85)">BEN</text>

</svg>)